1 エグゼクティブサマリー

本年度もWebによるオンラインアンケートを採用し、回答する側の負担を軽減するよう留意した。

1.1 調査対象

特定の業種に偏らないよう配慮しながら、調査は対象を下記の三つの企業群に分けて実施した。結果、全企業群の合計で1016社から回答が得られた。

| 企業群 | 企業数 | 平均年間売上 | 平均従業員数 | |

|---|---|---|---|---|

| 会員顧客企業 | 316社 | 260億円 | 564人 | |

| 会員顧客大企業*1 | 28社 | 1796億円 | 3138人 | |

| 会員顧客企業(大企業を除く) | 288社 | 96億円 | 314人 | |

| 中規模一般企業 | 350社(341社、280社) | 39億円 | 119人 | |

| 小規模一般企業 | 350社(344社、292社) | 2億円 | 7人 | |

- *1 従業員数が2000人以上、または年間売り上げが3000億円以上の大規模な企業

1.2 調査内容

調査内容は次の通りとした。

| 調査内容 | 質問内容 |

|---|---|

| セキュリティーへの取り組み状況 | セキュリティー対策実施状況、セキュリティー要請状況 |

| セキュリティー対策実施のきっかけ、実施内容、運用状況 | |

| セキュリティー脅威と対策の理解度 | |

| セキュリティー対策をしない理由 | |

| DXへの取り組み状況 | DXへの取り組み状況 |

| DXの推進状況 | |

| DXに導入するデジタル技術、必要なスキルと調達方法 | |

| DXの対象領域と成果 | |

| DX推進の妨げとITベンダーへの期待 | |

| ITシステムの整備状況 | ITシステム担当者数 |

| ITシステム基盤 | |

| 業務のシステム化状況 | |

| システム投資、運用費用、クラウドサービス利用費用 | |

| 企業プロフィール | 業種、本社所在地、従業員数、年間売上 |

1.3 調査結果トピック

ここでは、調査結果の中から、主に会員顧客企業からの回答について、注目すべき点について説明する。なお、一般企業向けの調査結果を含め、詳細を「2、3、4章」に記載してあるので参照されたい。

1.3.1 セキュリティーへの取り組み状況

企業に対するセキュリティー攻撃は、該当する企業のみにとどまらず、その企業のサプライチェーンを悪用して 、セキュリティー対策の強固な企業を直接攻撃するのではなく、サプライチェーンに存在するセキュリティー対策が脆弱な企業等取引先を経由して、最終目的である企業を攻撃するケースも発生している。

こうした状況を踏まえ、各企業のセキュリティーへの取り組み状況を調査した。

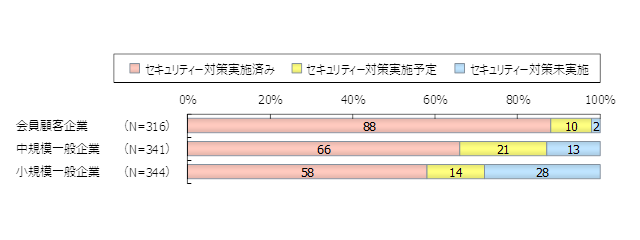

(1) セキュリティー対策の状況は、「実施済み」が88%と非常に高い水準にある

会員顧客企業では、「セキュリティー対策実施済み」と答えた企業が88%で、非常に高い領域にある。

一方、一般企業は十分な対策が取られているとは言い難い状態であり、サプライチェーンを含めた関連企業間に大きな脅威があると言わざるを得ない。

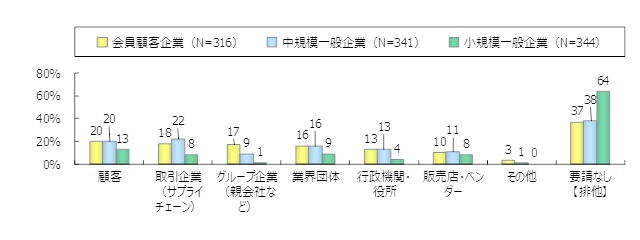

(2) セキュリティー対策推進の要請は63%が受けたと回答、「顧客」からの要請がトップ

全体としては、10~20%の企業が要請を受けてセキュリティー対策を推進したとの回答であった。要請先は、顧客・取引企業・グループ企業・業界団体・行政機関や役所・販売店やベンダーなどで、各々の要請を受けて具体的な対策を進めたことが分かった。

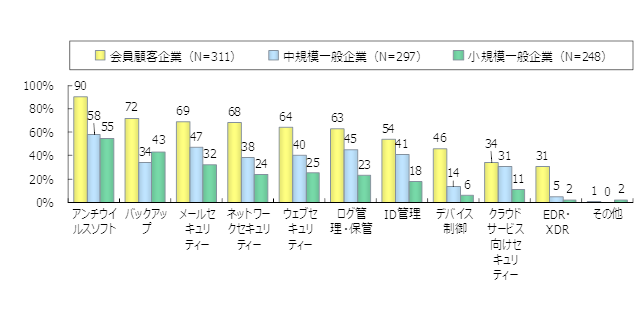

(3) 導入済みのセキュリティー製品は、「アンチウイルスソフト」が導入率90%でトップ

会員顧客企業で、導入済みあるいは導入予定のセキュリティー製品あるいはサービスは、「アンチウイルスソフト」が導入率90%と非常に高い値を示している。続いて「バックアップ」72%、「メールセキュリティ―」69%、「ネットワークセキュリティー」68%と続いており、ネットワーク関連の製品が高い比率で導入されている。

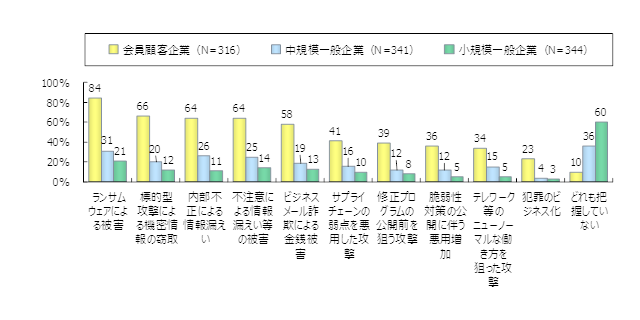

(4) セキュリティーの脅威として把握している項目では、「ランサムウェアによる被害」が把握率84%でトップ

「情報セキュリティー10大脅威2023」*2 として定義されている項目では、「ランサムウェアによる被害」が最も多く84%の企業が把握している。以下、「標的型攻撃による機密情報の搾取」、「内部不正による情報漏えい」、「不注意による情報漏えい等の被害」、「ビジネスメール詐欺による金銭被害」が上位に挙げられた。

- *2 情報セキュリティ10大脅威2023: https://www.ipa.go.jp/security/10threats/10threats2023.html (独立行政法人 情報処理推進機構)

1.3.2 DXへの取り組み状況

DXについては、2004年にスウェーデンのウメオ大学のエリック・ストルターマン教授が提唱した「デジタル技術が人間の生活のあらゆる面で引き起こす、または影響する変化」と定義されてきたが、最近では経済産業省の『DXレポート~ITシステム「2025年の崖」克服とDXの本格的な展開~』*3 にあるように「デジタル技術を前提とした企業経営の変革」と解釈されている。企業が、こうした企業経営の変革にどう取り組んでいるのか、2020~2022年度に引き続いて調査した。

- *3 *出典:経済産業省 DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~ https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/20180907_report.html

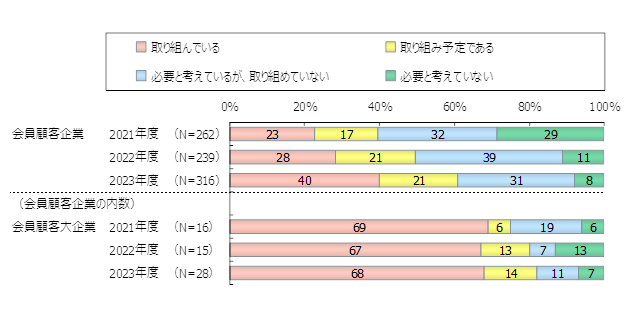

(1) DXに取り組む会員顧客企業が過半数を超える

会員顧客企業では、DXに「取り組んでいる」または「取り組み予定である」企業が、昨年度に引き続き本年度も増加傾向にあり、合わせて61%と初めて半数を超えた。これらに「必要と考えているが取り組めていない」企業を合わせると92%となった。規模の大きな会員顧客大企業に限ると「取り組んでいる」企業が68%と積極的だった。

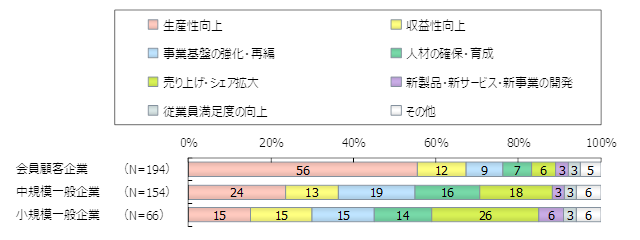

(2) 会員顧客企業のDX推進の背景にある経営課題のトップは「生産性向上」

会員顧客企業では「生産性向上」が56%と過半数を占めた。2位は「収益性向上」の12%、3位は「事業基盤の強化・再編」の9%だった。一般企業と比べ、DXに「売り上げ・シェア拡大」への貢献を多く求めていないことが分かる。

(3) AIが利用するデジタル技術の要に

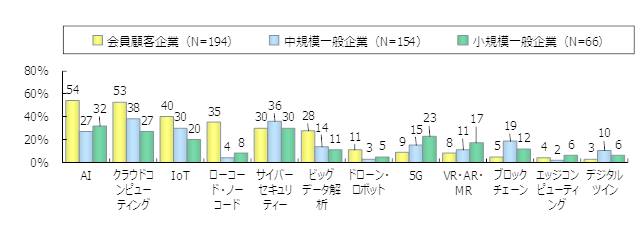

会員顧客企業では、利用するデジタル技術の中で「AI(人工知能)」が54%で1位、「クラウドコンピューティング」が53%で2位、「IoT(もののインターネット)」が40%で3位だった。本年度から初めて調査した「サイバーセキュリティー」は30%で5位に入った。「AI」は昨年度の3位から1位に躍進したが、「生成AI(ChatGPTなど)」の実用化が進んだ結果だろう。「サイバーセキュリティー」はランサムウェア被害の広がりの影響と思われ、一般企業でも利用する企業30~36%と多かった。

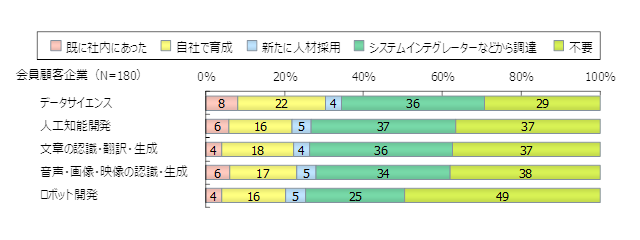

(4) 会員顧客企業の先端技術開発スキル調達は主にシステムインテグレーターから

会員顧客企業では、「ロボット開発(ドローン・自動制御含む)」を除いた先端技術開発スキルを「システムインテグレーターなどから調達」する企業は34~37%と、社内に保有しようとする企業の26~34%を上回った。従来型のITシステム開発スキル(「システム設計」、「プログラミング」、「デザイン」)とは別のスキルであるが、システムインテグレーターへ期待する企業が多いことを示している。

先端技術スキルを「不要」とする企業も多いが、これについては「3.3.2(5) DXに先端技術スキルを不要とする理由」で考察結果を示す。

1.3.3 ITシステムの整備状況

企業のITシステムの整備状況について、例年通り、システム要員数、サーバーの台数・OSシェア、エンドユーザー機器の台数・OSシェア、システムへの初期投資・年間費用を調査した。

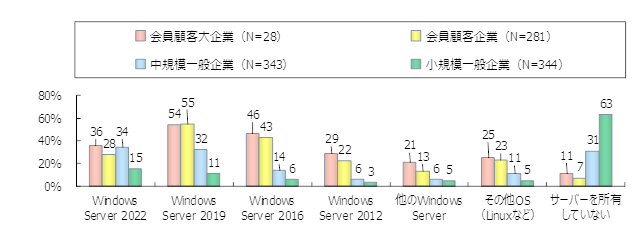

(1) Windows Server 2012が会員顧客企業の22%に残る

延長サポート期限(2023年10月10日)を過ぎた(調査時点ではサポート期限間近だった)「Windows Server 2012」は所有企業数ベースで見ると、会員顧客企業の22%に残り、サポートのないリスクのある運用をしていることになる。

台数ベースで見ても、「Windows Server 2012」は会員顧客企業で13%を占めた。一般企業は3~5%と少なく、移行が一段落したようだが、会員顧客企業は移行が完了しつつあるとは言い難い状況にある。

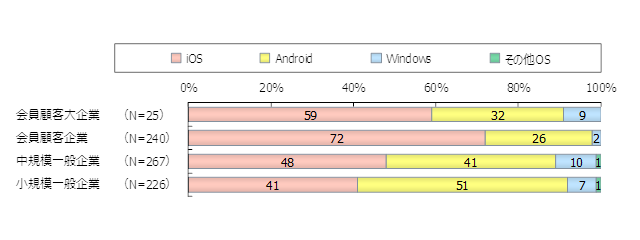

(2) 会員顧客企業ではiOS(iPhone)シェアが72%と他を圧倒

会員顧客大企業では、スマートフォンのOSの中で、昨年度85%と圧倒的なシェアだった「iOS」が、本年度は59%と大きく後退し、さらに「Windows」も9%と着実にシェアを広げている。一般企業では、半数もしくは半数以上のシェアを持っていた「iOS」の低下傾向が続き、「Android」のシェアが増大、中規模一般企業では41%と7ポイント差にまで縮まり、小規模一般企業では51%と逆に10ポイントの差をつけている。

一方、会員顧客企業では、「iOS」のシェアが72%で昨年度と変わらず、「Android」のシェアは26%と低迷が続いている。

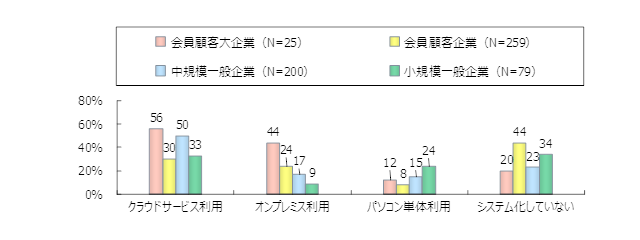

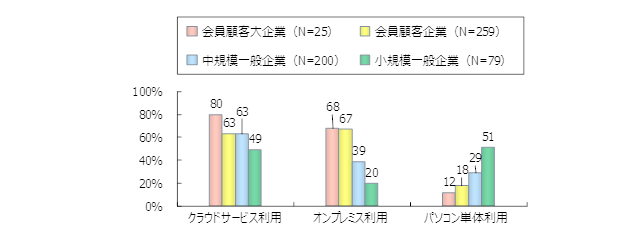

(3) 会員顧客企業ではクラウドサービス利用が63%とオンプレミス利用の67%を下回る

会員顧客企業では、業務全般のシステム化に「オンプレミス利用」が67%なのに比べ、「クラウドサービス利用」が63%と少なく、会員顧客大企業や一般企業に比べ「クラウドサービス利用」が進んでいない。

会員顧客大企業は「オンプレミス利用」の企業が68%、「クラウドサービス利用」の企業が80%あり、「クラウドサービス利用」の企業が多かった。一般企業も「オンプレミス利用」が20~39%、「クラウドサービス利用」が49~63%と「クラウドサービス利用」の企業が多かった。

(4) 会員顧客企業でミドルオフィスのシステム化に遅れ

会員顧客企業で、ミドルオフィス(経営企画、リスク管理、広報、マーケティングなど)を「システム化していない」が44%と全企業群の中で最も多く、他の企業群に比べミドルオフィスのシステム化の遅れが大きい。「クラウドサービス利用」も30%と、全企業群の中で最も活用度が低い。