1 エグゼクティブサマリー

本年度は、昨年度に引き続き「働き方改革」と「デジタルトランスフォーメーション(Digital Transformation、以下DXと表記)」への取り組み状況、そして「ITシステムの整備状況」について調査した。また、「ITシステムの整備状況」の中で、「ランサムウエア対策」や「クラウドサービス停止対策」について調査した。

なお、一般にクラウドサービスはプライベートクラウドとパブリッククラウドに分けて説明されるが、本報告書ではパブリッククラウドのことを単にクラウドサービスと記述する。

1.1 調査の方針

本年度も、昨年度と同様にWebによるオンラインアンケートを採用することにより、質問に対する回答結果で設問の流れを適切に制御し、回答する側の負担を軽減するよう留意した。

(1) 調査対象

特定の業種に偏らないよう配慮しながら、調査は対象を下記の三つの企業群に分けて実施した。結果、全企業群の合計で857社から回答が得られた。

- 会員顧客企業

- 当協会会員の企業から紹介を受けた、会員企業のお客様企業で、原則として従業員数2000人未満、年間売上3000億円未満の企業を対象とし、以下の条件を設定した。

-

- 勤務先企業の資本系列が「親企業の情報処理子会社」の場合、親企業について回答する

- 勤務先企業の資本系列が「持ち株会社」の場合、企業グループ全体について回答する

- アンケートを実施した結果、従業員数が2000人以上、または年間売り上げが3000億円以上の大規模な企業17社からの回答も得られた。これらの企業からの回答はITシステム整備状況や企業プロフィールの調査結果のまとめに大きな影響があることから、会員顧客大企業として別集計した。その他の一般的な質問においては、特に区別せず会員顧客企業として扱った。結果として、会員顧客企業では平均従業員数886人(上記、会員顧客大企業17社を除くと、平均従業員数344人)の247社が調査母体となった。

- 中規模一般企業

- インターネットを通して、従業員数が21人から350人の企業を一般から募集した。ただし、調査の実施に際しては以下の条件を設定した。結果的に平均従業員数133人の308社が調査母体となった。

-

- 勤務先企業の資本系列が「親企業のITシステム子会社」の場合、親企業について回答する

- 勤務先企業の資本系列が「持ち株会社」の場合、企業グループ全体について回答する

- 調査回答者がITシステムの導入に関与していて、「ITシステム」、「働き方改革への取り組み」または「DXへの取り組み」状況のいずれかを把握していること

- 小規模一般企業

- インターネットを通して、従業員数が20人以下の企業を一般から募集した。その他の条件は、中規模一般企業と同じだが、小規模一般企業と中規模一般企業が同程度の社数になるようにした。結果的に平均従業員数8人の302社が調査母体となった。

(2) 調査内容

アンケート調査において調査内容は図表 1.1.1の通りとした。

| 調査内容 | 質問内容 | 質問対象 |

|---|---|---|

| 働き方改革の実施状況 | 働き方改革の実施状況 | 全企業 |

| 働き方改革実施上の課題 | 実施中、または実施予定企業 | |

| 新型コロナウイルス禍の長期化に伴う働き方改革の変化 | 実施中企業 | |

| 働き方改革を実施しない理由 | 実施予定のない企業 | |

| テレワーク制度の導入状況 | テレワーク制度の導入範囲 | 導入済み企業 |

| テレワーク制度を縮小・廃止する理由 | 縮小・廃止した企業 | |

| テレワーク制度導入が遅れている理由 | 導入予定の企業 | |

| テレワーク制度導入契機、テレワークに関するITベンダーへの期待、テレワークに伴う追加セキュリティー | 導入済み、または導入予定企業 | |

| テレワーク制度を導入できない理由、導入する条件 | 未導入企業 | |

| DXへの取り組み状況 | DXへの取り組み状況 | 全企業 |

| DXへの投資額、DXの推進体制、DXに必要なスキルと調達方法、DXの対象領域、DXの内容、DXのために導入するデジタル技術、DXの進捗と理由 | 取り組み中、または取り組み予定企業 | |

| DXの成果 | 取り組み中企業 | |

| DX推進の妨げ、DX推進の妨げへの対策、DX推進に向けITベンダーに期待すること、興味のあるデジタル技術 | 必要と思うが、取り組めていない企業 | |

| DXを必要と考えていない理由、興味のあるデジタル技術 | 不要と考える企業 | |

| ITシステムの整備状況 | システム要員数、デスクトップパソコン・ノートパソコン・スマートフォン・タブレット端末のOS別台数、サーバーのOS別台数、ランサムウエア被害と対策状況、クラウドサービス停止経験と対策状況、企業業務のシステム化状況、システムへの新規投資額、システム運用費、パブリッククラウド利用料 | 全企業 |

| 回答企業のプロフィール | 資本系列、業種、従業員数、本社所在地、年間売上 | 全企業 |

(3) グラフ表示

回答の集計結果のグラフ表示は、特に断らない限り以下の形式とした。

- 質問への回答が単数選択の場合、100%積み上げ横棒

- 質問への回答が複数選択、または数値の場合、集合縦棒

- 複数の単数選択質問の回答を統合して表示する場合、集合縦棒

評価投稿にご協力ください。

1.2 調査結果トピック

ここでは、調査結果の中から、主に会員顧客企業からの回答について、注目すべき点について説明する。なお、これらの点の根拠となる調査結果のサマリーを「1.3 調査結果のサマリー」に示す。

なお、一般企業向けの調査結果を含め、詳細を「2、3、4章」に記載してあるので参照されたい。

(1) 働き方改革の実施状況

2020年に全世界で新型コロナウイルス感染症が猛威を振るい、経済活動が大きく停滞する事態が発生した。

国内でも2020年4月7日に新型コロナウイルス感染症対策としての緊急事態宣言が発出され社会・経済活動が大きな影響を受けたことはご存じの通りである。最終的に19の都道府県に発出された宣言は2021年9月30日をもって解除され、出勤者7割削減を目標とした行動制限も同年11月19日をもって取り下げられた。

現時点でも、コロナ対策は終了しているわけではないが、近い将来に向けて今回の経験を踏まえた新しい働き方改革活動がどのように変化しているかを調査した。

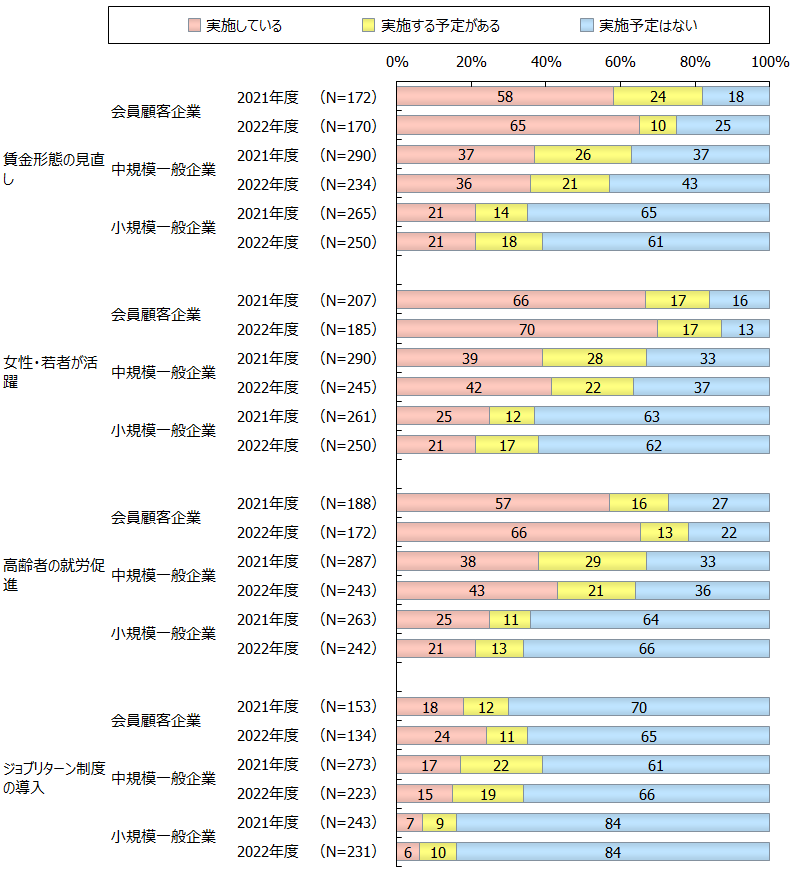

- 働き方改革の軸足は、「長時間勤務対策」から「雇用の安定」へ移行

- 従来から実施率が非常に高かった長時間勤務対策関連項目は、前年と同様に高い水準を維持しているが、今年は、雇用の安定に関する項目が伸びてきている。

- 「女性・若者が活躍できる労働環境の創設」66%から70%に、「高齢者の就労促進」が57%から66%に、「賃金形態の見直し(同一労働同一賃金)」が58%から65%に増加してきており、企業の関心が長時間労働問題から雇用の安定対策問題に移行してきていると言える。

- 働き方改革は、「働き方改革関連法」がより強いきっかけとして影響

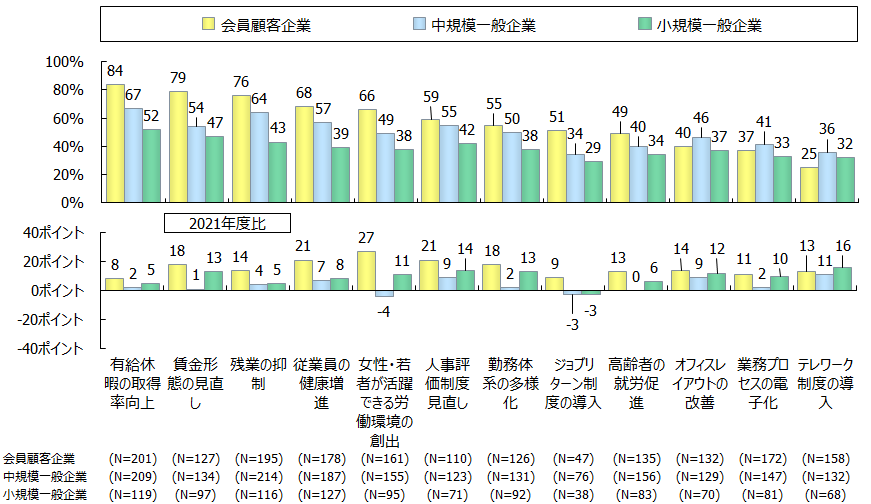

- 働き方改革関連法をきっかけとして推進できた項目は、前年同様「有給休暇の取得率向上」が最も高く84%であった。続いて「賃金形態の見直し」、「残業の抑制」、「従業員の健康増進」、「女性・若者が活躍できる労働環境の創出」、「人事評価制度見直し」である。2021年度との差で見てみると、「女性・若者が活躍できる労働環境の創出」が27ポイントの増加、「従業員の健康増進」と「人事評価制度見直し」が各々21ポイント増加しているが、全ての項目が増加を示すプラスポイントであり、「働き方改革関連法」がより強いきっかけとして影響していることが分かる。

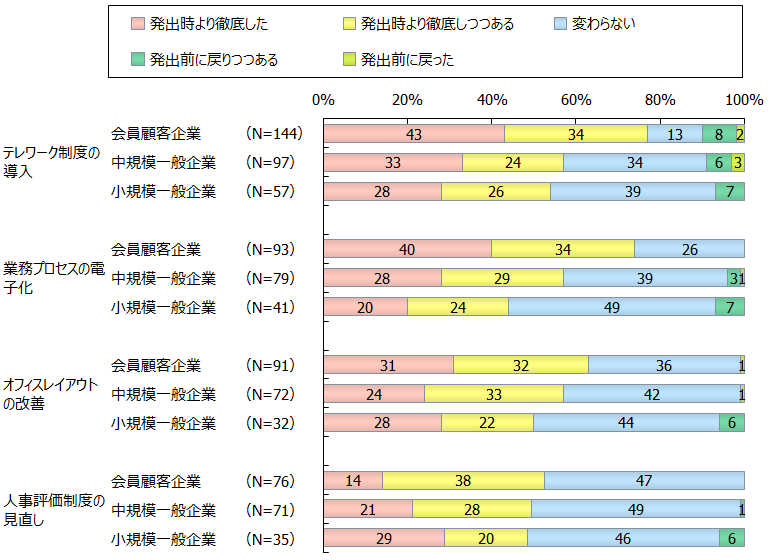

- 働き方改革の取り組みの大半は、緊急事態宣言発出時に比べて変わらないが、「テレワーク制度の導入」や「業務プロセスの電子化」はより徹底

- 2020年から2021年にかけて発出された緊急事態宣言は、働き方改革活動に大きな影響を与えたが、宣言が解除された現在の取り組み状況は、「変わらない」が大半である。ただし、「テレワーク制度の導入」や「業務プロセスの電子化」は、「発出時より徹底した」や「発出時より徹底しつつある」が74~77%と多くなっている。

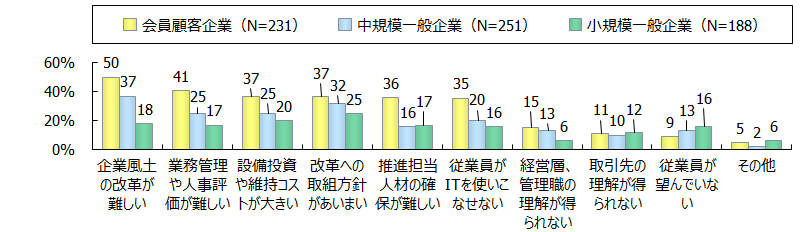

- 働き方改革の取り組みに対する最大の課題は「企業風土の改革」が50%

- 顧客会員企業で最も課題であるとされたのは、「企業風土の改革が難しい」であり回答対象企業の50%が課題として挙げた。長年培ってきた企業風土がなかなか改革を受け入れられないといった体質を作ってしまっていると考える企業が多いということかもしれない。

(2) テレワーク制度の導入状況

働き方改革の実施状況でも取り上げたが、テレワーク制度は2020年度から全世界的に蔓延し始めた新型コロナウイルス感染症の対策として提唱された非接触・非対面を基本とする新生活様式により採用する企業が急増した。

国内でも、2020年4月に発出され、その後も繰り返された緊急事態宣言を受けて、テレワーク制度導入企業はさらに加速したのが現状である。

コロナ禍はやや落ち着きを見せつつあるが、テレワーク制度の今後の在り方を調査した。

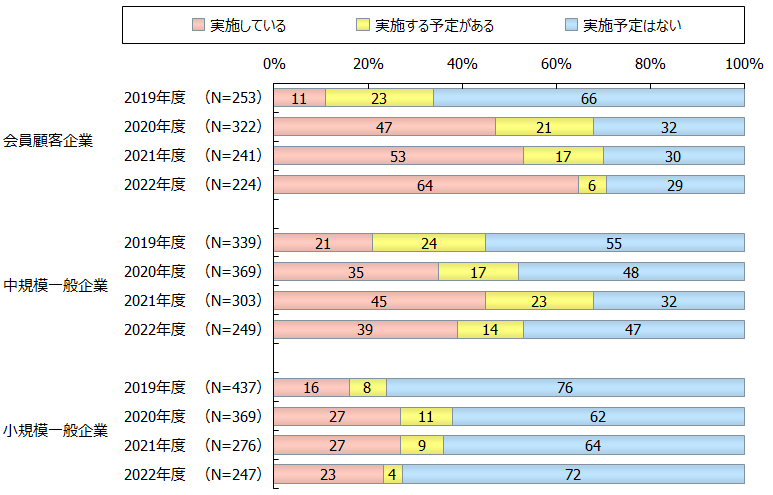

- テレワーク制度を実施している会員顧客企業は53%から64%に増加

- 新しい生活様式による事業運営を目指す企業ではテレワーク制度は定着してきており、会員顧客企業ではテレワーク制度の実施率が64%に向上した。また、東京圏*1 とそれ以外の地区での実施率は84%対54%と大きな差が生じている。特に情報通信業が東京圏に多く集まっていることも大きな差が生じている要因と思われる。

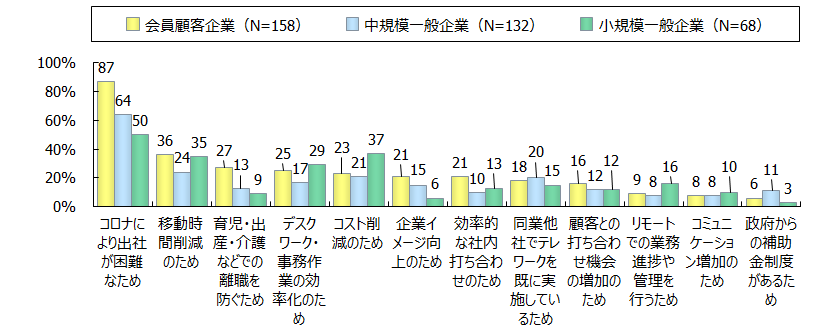

- テレワーク制度導入のきっかけは「コロナにより出社が困難なため」が87%と最多

- 「コロナにより出社が困難なため」との回答は、会員顧客企業で87%、中規模一般企業で64%、小規模一般企業で50%と非常に高い比率であった。2020年から2021年にかけて緊急事態宣言が発出され、出勤者7割削減が求められたことがテレワークの導入に大きく影響した結果であることが分かる。

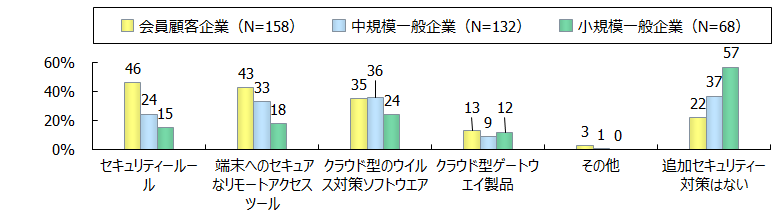

- テレワーク制度導入のためのセキュリティー対策強化は、「セキュリティールールの設定」が46%で最多

- 制度導入のために追加したセキュリティー対策は、会員顧客企業で「セキュリティールール」の設定が46%でトップ、「端末へのセキュアなリモートアクセスツール」の採用が43%、「クラウド型ウイルス対策ソフトウエア」の採用が35%であり、対策が確実に取られている。

- ただし、中規模一般企業や小規模一般企業では「追加のセキュリティー対策はない」が37~57%あるが、実運用上で発生する問題に対処するための「セキュリティールール」作りなどはぜひ進めてもらいたい。

- *1 東京都内への通勤者の比率が10%を超える市町村が半数以上の都県(埼玉県、東京都、千葉県、神奈川県)を東京圏とした。

(3) DXへの取り組み状況

DXについては、2004年にスウェーデンのウメオ大学のエリック・ストルターマン教授が提唱した「デジタル技術が人間の生活のあらゆる面で引き起こす、または影響する変化」と定義されてきたが、最近では経済産業省の『DXレポート~ITシステム「2025年の崖」克服とDXの本格的な展開~』*2 にあるように「デジタル技術を前提とした企業経営の変革」と解釈されている。企業が、こうした企業経営の変革にどう取り組んでいるのか、一昨年度、昨年度に引き続いて調査した。

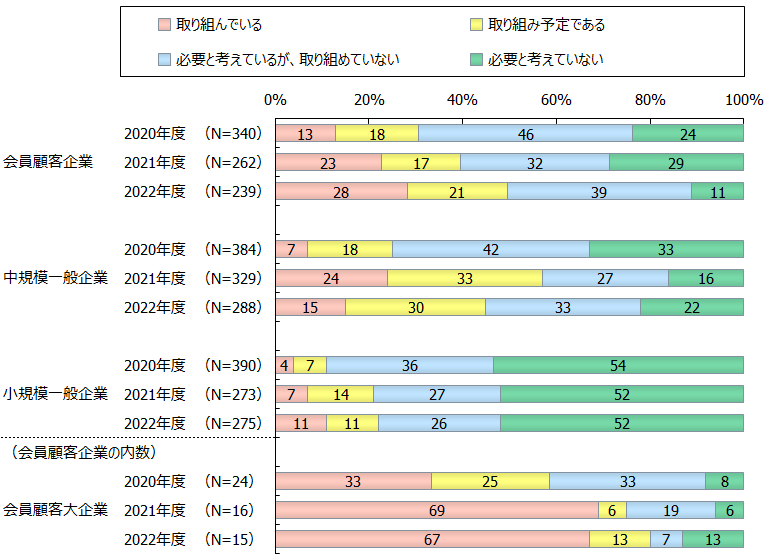

- DXに取り組んでいる会員顧客企業の割合が昨年度の23%から28%へと5ポイント増加

- 会員顧客企業で「DXに取り組んでいる」または「取り組む予定」の企業は49%と半数近くになった。また、「DXは必要ない」とする企業は11%と昨年度の29%より大きく減少しており、DXの理解がようやく進んできたと言える。一方で、「DXは必要と思うが、取り組めていない」企業が39%あり、会員企業はこうした企業に積極的な支援活動を行う必要があると思われる。

- DXに必要なスキルとして「データセキュリティー」が4位に挙がり、機密性保持やマルウエア対処の必要性への理解が広がる

- 企業規模や業種に依存せず、どの企業でも求められる汎用スキル(「プロジェクトマネージメント」、「ビジネスデザイン」、「データセキュリティー」など)は83~91%の企業が必要と回答している。中でも注目すべきは、「データセキュリティー」がわずか3ポイント差で4位となった点である。デジタル化により情報の重要度が上がるとともに、情報アクセスが容易になることから、機密性を保ったり、ランサムウエアのような企業活動を停止に追い込むマルウエアへ対処したりする「データセキュリティー」が決定的に重要であることがよく理解されているようだ。

- ITベンダー等から調達するDXスキルとして「AIエンジニアリング」が57%で1位、「自然言語処理」と「データセキュリティー」が52%で2位

- 前項のDXに必要なスキルの大半は「自社で育成する」との回答が多かったが、「ITベンダーから調達する」との回答も少なからずあった。先端技術スキルである「AIエンジニアリング」が57%で1位、「自然言語処理」と汎用スキルである「データセキュリティー」が52%で2位となった。「データセキュリティー」が上位に挙がったのは、昨今のランサムウエアのような企業活動を停止に追い込むマルウエアへ対処するノウハウは簡単に身につかないことからであろう。

- DXのために導入する技術の中では、「クラウドサービス」が1位、「RPA」が2位、「AI」が3位

- DXのために導入する技術の中では「クラウドサービス」、「RPA*3 」、「AI」に「ローコード・ノーコード*4 」、「IoT」、「スマホアプリ」、「ビッグデータ解析」が続いた。「RPA」、「ローコード・ノーコード」は一般企業では6位以下であり、比較的規模の大きな企業が多忙なITシステム部門に頼らず、自部門での効率化などを目的に導入するものと思われる。

- DXの対象領域において「既存事業のプロセス改革」と「新規分野開拓」の両狙い派は2020年度の57%から2022年度は30%へ減少、いずれかに集中する現実的な対応が目立つ

- 「既存事業のプロセス改革」以外を「新規分野開拓(新規事業と派生事業)」にまとめ、変化を見ると、「既存事業のプロセス改革」と「新規分野開拓」の両にらみの割合が年々減少し、会員顧客企業で2020年度の57%から2022年度は30%へ減少している。

- この変化は、何が何でもDXという考えから、まず「DXのための足場固め」をする企業と、「足場はしっかりしているのでDXにまい進」する企業に分かれたことを示すものと考えられる。

- DXの成果が最も出ているのは「既存事業のマーケティング改革」

- 最も成果が出ているのは「既存事業のマーケティング改革」の33%で、「既存事業のプロセス改革」の28%がこれに続いた。「成果が出ている」に、「成果が見込まれる」を加えると「プロセス改革」が83%、「新規事業への進出」が81%、最も少ない「既存事業のマーケティング改革」でも72%あり、成果をあげる自信のある企業が多いことが分かる。

- DXを推進するにあたって、「新しいアイデアを基に未来を描ける人材の確保」と「初期投資費用の確保」が大きな課題

- DX推進の課題としては、「新しいアイデアを基に未来を描ける人材の確保」が59%で1位、「初期投資費用の確保」が52%で2位だった。企業規模がある程度を超えると資金面より人材面の問題が大きいのであろう。

- *2 出典:経済産業省 DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~ https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/20180907_report.html

- *3 Robotic Process Automation:既存の業務システムを刷新することなく、それらを前提とした決まった手順(画面から画面へのコピーなど)の事務作業を自動化する

- *4 Low Code・No Code:専門知識のない非エンジニア系の人でもクリックやドラッグアンドドロップなどの操作でパーツやテンプレートなどを組み合わせ、Webサイトやアプリなどを開発できるようにする

(4) ITシステムの整備状況

企業のITシステムの整備状況について、例年のサーバーの台数、OSシェア、企業業務のシステム化状況調査に加え、本年度は事業継続性に影響が大きい「ランサムウエア対策」、「クラウドサービス停止対策」状況も調査した。

- Windows Server 2012が会員顧客大企業の69%、会員顧客企業の39%に残存

- 延長サポート期限(2020年1月14日)を過ぎている「Windows Server 2008」以前のWindows Server OSは、会員顧客大企業で2%、会員顧客企業で9%と少なく、移行が一段落しつつある。

- 一方、2023年10月10日に延長サポートが終了する「Windows Server 2012」は、台数ベースで見ると、会員顧客大企業で22%、会員顧客企業で26%を占めている。所有企業数ベースで見ると、会員顧客大企業の69%、会員顧客企業の39%が「Windows Server 2012」を所有しており、短期間での移行を迫られている。

- 会員顧客企業や会員企業は2023年度Windows Server 2012からの移行で多忙を極めることになりそうだ。

- 会員顧客企業の11.2%もの企業がランサムウエア被害経験を持ち、実際の被害としては「業務停止」が7.1%の企業で発生し、「身代金要求」が4.9%の企業で発生

- 会員顧客企業では11.2%、会員顧客大企業では18.8%もの企業が被害経験を持っている。会員顧客企業の被害としては「業務停止」が7.1%の企業で発生し、「身代金要求」が4.9%の企業で発生している。「身代金を支払った」と回答した企業はなかったが、「情報漏えいが発生した」企業が0.4%あった。

- 会員顧客企業の業務停止期間は「1日以内」が56%、「数日」が36%で大半を占めたが、最大「数週間」の業務停止もあった。ランサムウエア対策としては、「次世代ウイルス対策ソフトウエア」の40%、「セキュアゲートウエイ」の32%、「統合脅威管理」の31%が多かった。一方、万が一に備えたバックアップは不十分な企業が多かった。

- 会員企業はランサムウエア対策を顧客企業に強く訴えていく必要がある。例え、クラウドサービスを使っているとしても、クラウドサービス事業者がランサムウエア被害に遭わないとは限らない。クラウドサービス事業者に対策状況を確認することも忘れてはならない。

- 会員顧客企業の31%もの企業が利用中のクラウドサービスが停止した経験を持ち、最長で数か月以上の業務停止を経験するも、具体的対策はほとんどなし

- 大手クラウドサービスが冷却装置の故障で、ほぼ1日クラウドサービスを停止させたことは記憶に新しいが、会員顧客企業の31%、会員顧客大企業の47%もの企業が利用中のクラウドサービスが停止した経験を持っている。これに対し、「特別な対策はなく、復旧を待つ」企業が90%も存在する。さすがに、会員顧客大企業は73%と比較的少なく、対策も費用対効果が期待できそうな「リージョン 内でフェールオーバー(自動切換え)する」と「国内の他リージョンとの間でフェールオーバーする」が20%もあったが、会員顧客企業では、それぞれ5%、1%とほとんどなかった。

- 会員企業は、顧客企業にクラウドサービス利用を提案する際、フェールオーバーや、万が一に備えた定期的なバックアップの必要性をしっかり説明する必要がある。

評価投稿にご協力ください。

1.3 調査結果のサマリー

本年度の調査結果の中から注目すべき点を抜粋して、次の分野別に説明する。

- 働き方改革への取り組み状況

- テレワーク制度の導入状況

- DXへの取り組み状況

- ITシステムの整備状況

1.3.1 働き方改革への取り組み状況

2020年以降、全世界が新型コロナウイルスの猛威に翻弄された3年間であったが、ここに来て状況は少し落ち着きを取り戻しつつある。社会や経済状況は、まだまだ予断を許さない状況であるが、昨年来の新たな生活様式の変化に合わせた働き方改革も進展を見せている。

(1) 働き方改革の実施状況

働き方改革の実施状況を調べるため、調査対象とした企業で働き方改革がどの程度進んでいるかを調査した。改革のテーマが12項目と多いため、以下の3分野に分けて分析した。

- 長時間勤務対策関連項目:

- 残業の抑制、有給休暇の取得率向上、勤務体系の多様化、従業員の健康増進

- 雇用の安定関連項目:

- 賃金形態の見直し、女性・若者が活躍労働環境の創出、高齢者の就労促進、ジョブリターン制度の導入

- 労働生産性関連項目:

- 業務プロセスの電子化、オフィスレイアウトの改善、人事評価制度の見直し(労働時間制から裁量労働制へ)

長時間勤務対策関連項目については、毎年高い水準を維持しているが伸び率は鈍化し、代わりに雇用の安定に関する項目が伸びてきている。労働生産性関連項目の伸び率は、前年度とほぼ同様であった。

雇用の安定に関する項目の2021年度と2022年度の状況を比較したのが、図表 1.3.1である。

会員顧客企業の実施率は、「賃金形態の見直し」が2021年度の58%から2022年度は65%に、「女性・若者が活躍できる労働環境の創出」は66%から70%に、「高齢者の就労促進」も57%から66%に向上している。しかし、昨年から政府が推進を始めた「ジョブリターン制度の導入」については、まだまだ実施が追い付いていないが、今後の制度に対する環境が整えば増加が期待できる。

中規模一般企業では、「高齢者の就労支援」前年度から5ポイント増加している。人手不足を解消するために高齢者の採用を推進している企業が増加傾向にあると思われる。

その他の関連項目は、2章を参照されたい。

(2) 働き方改革に取り組むきっかけ

働き方改革を進める上で、「働き方改革関連法」、「コロナ禍」、「人手不足」、「他社の動向」のいずれがきっかけとなったかを調査した。働き方改革関連法がきっかけとなった項目の比率について、図表 1.3.2に示す。

「コロナ禍」、「人手不足」、「他社の動向」がきっかけとなった項目については、2章を参照されたい。

会員顧客企業の結果は、トップが「有給休暇の取得率向上」が84%、以下「賃金形態の見直し」が79%、「残業の抑制」が76%、「従業員の健康増進」が68%、「女性・若者が活躍できる労働環境の創出」が66%、「人事評価制度見直し」が59%と続く。2021年度の結果との差を見てみると「女性・若者が活躍できる労働環境の創出」が27ポイント増加、「従業員の健康増進」と「人事評価制度見直し」が各々21ポイント増加しているが、全ての項目が増加を示すプラスポイントであり、「働き方改革関連法」がより強いきっかけとして影響していることが分かる。

中規模一般企業では、会員顧客企業と同様に「有給休暇の取得率向上」が67%でトップであり、以下「残業の抑制」が64%、「従業員の健康増進」が57%、「人事評価の見直し」が55%、「賃金形態の見直し」が54%で上位5項目であった。ただし、「女性・若者が活躍できる労働環境の創出」は2021年度より4ポイント減少する結果となった。

小規模一般企業の上位項目は、会員顧客企業や中規模一般企業と同様に「有給休暇の取得率向上」が52%でトップであり、以下「賃金形態の見直し」が47%、「残業の抑制」が43%、「人事評価の見直し」が42%と続いた。

(3) 緊急事態宣言解除後の取り組みの変化

2020年から2021年にかけて新型コロナウイルス感染症対策として緊急事態宣言が発出されたが、2021年9月30日に緊急事態終了宣言が発出されたことで、働き方改革の労働生産性関連項目が現在どのように変化しているかを聞いたのが、図表 1.3.3である。

その他の項目については、2章を参照されたい。

会員顧客企業で全ての項目が「発出時より徹底した」並びに「発出時より徹底しつつある」が半数以上の企業での評価となっている。特に、「テレワーク制度の導入」や「業務プロセスの電子化」では、「発出時より徹底した」と「発出時より徹底しつつある」が74~77%であり、緊急事態終了宣言後も「テレワーク制度」や「業務プロセスの電子化」は業務の中に定着しつつあると言える。

一方で「テレワーク制度の導入」に関しては、「発出前に戻りつつある」や「発出前に戻った」が各事業体で7~10%あり、緊急事態宣言下では精一杯の努力をして進めてきたが、現在は少しずつ元に戻したいといった状況もうかがわれる。

(4) 働き方改革の取り組みに対する課題

働き方改革に取り組む上で、課題となったあるいは課題となるであろうことを聞いたのが、図表 1.3.4である。

会員顧客企業で、最も課題として挙げられたのは「企業風土の改革が難しい」で、全体の半数にあたる50%の企業が課題として挙げており、長年培ってきた企業風土が改革を受け入れづらいという体質を作ってしまっていると考える企業が多いということであろう。

その他にも、「業務管理や人事評価が難しい」や「設備投資や維持コストが大きい」が挙げられているが、これらはテレワーク体制を進める上での課題として挙げられているものと思われる。

中規模一般企業でも同様に、「企業風土の改革が難しい」がトップの37%であるが、「改革への取り組み方針があいまい」といった点も課題の上位として挙げられた。

「改革への取り組み方針があいまい」は、小規模一般企業ではトップの25%の企業が挙げており、 各企業とも、改革に向けた活動は状況を見ながら進めている様子がうかがわれる結果である。

1.3.2 テレワーク制度の導入状況

出勤者7割削減の行動制限要請を受けて導入が進んだテレワーク制度は、要請の取り下げを受けたが企業活動に定着しつつある。

(1) テレワーク制度の導入状況

2019年度から2022年度までの実施状況の推移を見たのが、図表 1.3.5である。

2019年度は、会員顧客企業で11%、中規模一般企業で26%、小規模一般企業で16%であった実施率が、2020年度は新型コロナウイルス感染症対策として政府が提唱した人流制限のため、出勤者7割削減を実現する要請によるテレワークや在宅勤務推奨の政策を受けて、テレワーク制度を採用する企業が大幅に増加した。2021年度は、全国19都道府県を対象とした新型コロナウイルス感染症緊急事態宣言を受けて、実施率はさらに増加した。

緊急事態宣言は、2021年9月30日をもって終了し、出勤者7割削減を目標とした行動様式の変革指示も同年11月19日に取り下げられたものの、ここ3年間の実績からテレワーク制度は企業活動に定着してきており、2022年度には会員顧客企業で実施率が64%に向上した。中規模一般企業や小規模一般企業では2021年度から僅かに減少しているが、会員顧客企業同様、企業活動に定着してきていることは間違いのない事実である。

従来から、東京圏とそれ以外の地域とでは実施率に大きな差があると言われているが、今回の調査でも、会員顧客企業で30ポイント、中規模一般企業で27ポイント、小規模一般企業でも18ポイントの差が出ている。東京圏とそれ以外の地域でのテレワーク実施率に大きな差が生まれているのは、テレワーク実施率が高い情報通信業など先端技術関連の企業が、東京圏に多く集まっていることも要因の一つと考えられる。

(2) テレワーク制度導入のきっかけ

各企業がテレワーク制度を導入する決定をしたきっかけを聞いたのが、図表 1.3.6である。

導入企業の絶対的多数が選択した回答は、「コロナにより出社が困難なため」であり、会員顧客企業で87%、中規模一般企業で64%、小規模一般企業で50%と非常に高い比率であった。

その他の回答では、「移動時間削減のため」、「コスト削減のため」、「デスクワーク・事務作業の効率化のため」などが多くの企業からの回答であった。また、「育児・出産・介護などでの離職を防ぐため」との回答が会員顧客企業で27%あった。

(3) テレワーク制度導入のためのセキュリティー対策

テレワーク制度を導入するためには、セキュリティー対策強化が必要となる場合があるが、制度を導入した企業や予定している企業では、追加のセキュリティー対策としてどのようなものを考えているのかを聞いたのが、図表 1.3.7である。

会員顧客企業で最も多かったのは「セキュリティールール」の設定で46%、「端末へのセキュアなリモートアクセスツール」の採用が43%であった。中規模一般企業では、「クラウド型のウイルス対策ソフトウエア」の採用が36%、「端末へのセキュアなリモートアクセスツール」の採用が33%であった。

ただし、中規模一般企業や小規模一般企業では「追加のセキュリティー対策はない」はそれぞれ37%と57%あり、実運用上での問題発生に対応するためのルール作りなどは積極的に進めてもらいたい。

1.3.3 DXへの取り組み状況

次に、DXを通して何を実現させたいのかを知るために、一般社団法人 日本経済団体連合会(以下、経団連と記述)が2020年5月に提言として発表した『Digital Transformation(DX)~価値の協創で未来をひらく』*5 で示した「DXによる事業刷新戦略」を基に調査を行った。

具体的には、DXへの取り組みの実態を知るために、取り組み状況や、取り組み内容、取り組みに当たっての妨げや対策について調査した。その中から、特に重要な点を説明する。その他については「3. デジタルトランスフォーメーション(DX)への取り組み状況」を参照されたい。

- DXへの取り組み状況

- DXに必要なスキル

- ITベンダー等から調達するDXスキル

- DXのために導入するデジタル技術

- DXの対象領域

- DXの成果

- DXを推進する際の妨げ

- *5 週刊 経団連タイムス 提言「Digital Transformation (DX)」を公表 https://www.keidanren.or.jp/journal/times/2020/0514_02.html

(1) DXへの取り組み状況

DXへの取り組み状況や、DXの必要性についての考えを調査した結果を、一昨年度、昨年度の調査結果と比較したものを図表 1.3.8に示す。

昨年度までは、どの企業群でも「取り組んでいる」または「取り組み予定である」企業が増加傾向にあった。

本年度も、会員顧客企業では引き続き増加傾向にあり、両者合わせて49%と約半数を占めた。

一方、中規模一般企業では昨年度の57%から45%へと大きく後退した。 DXへの取り組みが遅れている理由の調査(「3.3.1 DXの進捗と理由」参照)では、外的要因の上位に「新型コロナウイルスのまん延」、「会社の業績が悪化し、資金が不足」が挙げられており、コロナ禍や国際情勢、円安による先行きの不透明さが、経営者の判断に影響していると思われる。

また、小規模一般企業では、「取り組んでいる」または「取り組み予定である」企業は昨年度の21%から本年度も22%と変わらず、「DXを必要と考えない企業」が半数以上というDXへの否定的傾向は変わらない。

(2) DXに必要なスキル

DXに必要なスキルについて調査した結果を図表 1.3.9に示す。

なお、どのスキルも不要と回答した企業については、判断できなかったものとし、集計から除いた。

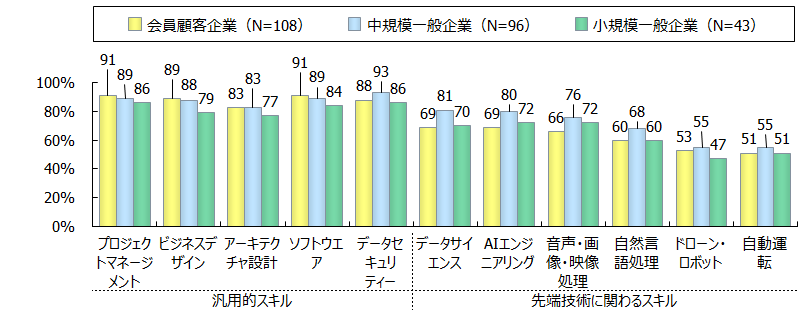

この図から分かるように、企業群による差はあまり大きくない。企業規模や業種に依存せず、どの企業でも求められる汎用スキル(「プロジェクトマネージメント」、「ビジネスデザイン」、「アーキテクチャ設計(システムアーキテクチャ設計)」、「ソフトウエア(プログラミング)」、「データセキュリティー」)は77~93%の企業が必要と回答している。

中でも注目すべきは、「データセキュリティー」が会員顧客企業で4位、一般企業で1位となった点である。デジタル化により情報の重要度が上がるとともに、情報アクセスが容易になることから、機密性を保ったり、ランサムウエアのような企業活動を停止に追い込むマルウエアへ対処したりする「データセキュリティー」が決定的に重要であることがよく理解されているようだ。

一方、「データサイエンス」や「AI(人工知能)エンジニアリング」などの、先端技術スキルの必要性については、業種や企業規模に大きく依存し、不要とする企業も多く、全体としては47~81%にとどまった。

(3) ITベンダー等から調達するDXスキル

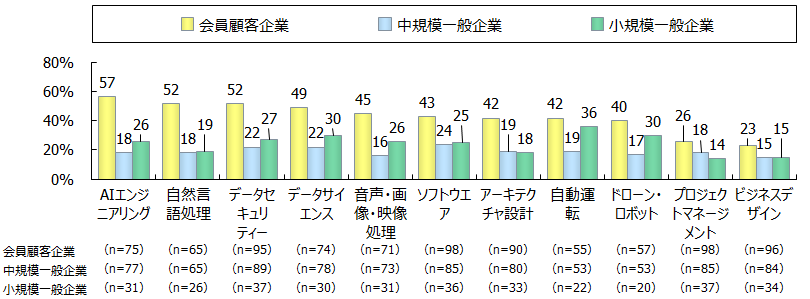

DXに必要なスキルをITベンダーに求める企業の割合を調査した結果を図表 1.3.10に示す。

会員顧客企業では、「AIエンジニアリング」が1位で、「自然言語処理」と「データセキュリティー」が52%で2位となった。以下、「データサイエンス」、「音声・画像・映像処理」が45~49%、「ソフトウエア」が43%で続いた。「データセキュリティー」が上位に挙がったのは、昨今のランサムウエアのような企業活動を停止に追い込むマルウエアへ対処するノウハウは簡単に身に付かないことからであろう。「ソフトウエア」が上位に挙がったのは、DXに伴うシステム開発に社内要員だけでは絶対的に足りないことを経験的に知っているためと思われる。

中規模一般企業では、全体的に会員顧客企業の半数程度に収まったが、上位には「ソフトウエア」、「データサイエンス」、「データセキュリティー」が22~24%で挙がった。理由は、会員顧客企業と同じと思われる。小規模一般企業では「自動運転」、「データサイエンス」、「ドローン・ロボット」が上位に挙がったが、外部に委託するというより、DXのツールとして使いたいものと思われる。

(4) DXのために導入するデジタル技術

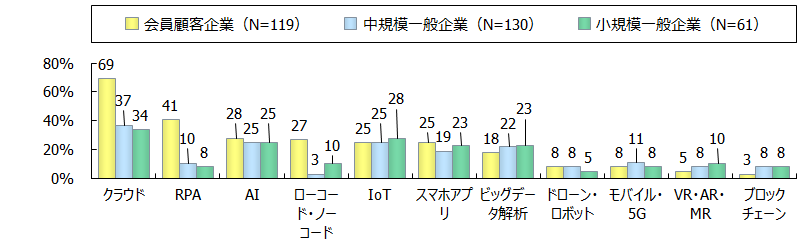

「DXに取り組み中、または取り組み予定の企業」を対象に、DXのために導入した、あるいは導入しようとする技術を調査した結果を図表 1.3.11に示す。

どの企業群でも「クラウドサービス」が1位だったが、2位以下は企業群で違う傾向であった。会員顧客企業では「RPA*6 」が2位、「AI」が3位で、これに「ローコード・ノーコード*7 」、「(あらゆるものがネットにつながる)IoT」、「スマホアプリ」、「ビッグデータ解析」が続いた。一般企業も「RPA」と「ローコード・ノーコード」を除けば、同じ傾向を示している。

「RPA」と「ローコード・ノーコード」は頻度が高い小さなプロセスを自動化するために使われるため、比較的規模の小さい一般企業では必要性が低いものと思われる。

「AI」、「IoT」、「スマホアプリ」、「ビッグデータ解析」は企業規模によらず、DXの要の技術となっているようだ。

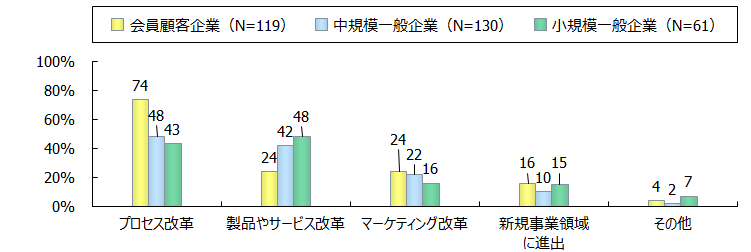

(5) DXの対象領域

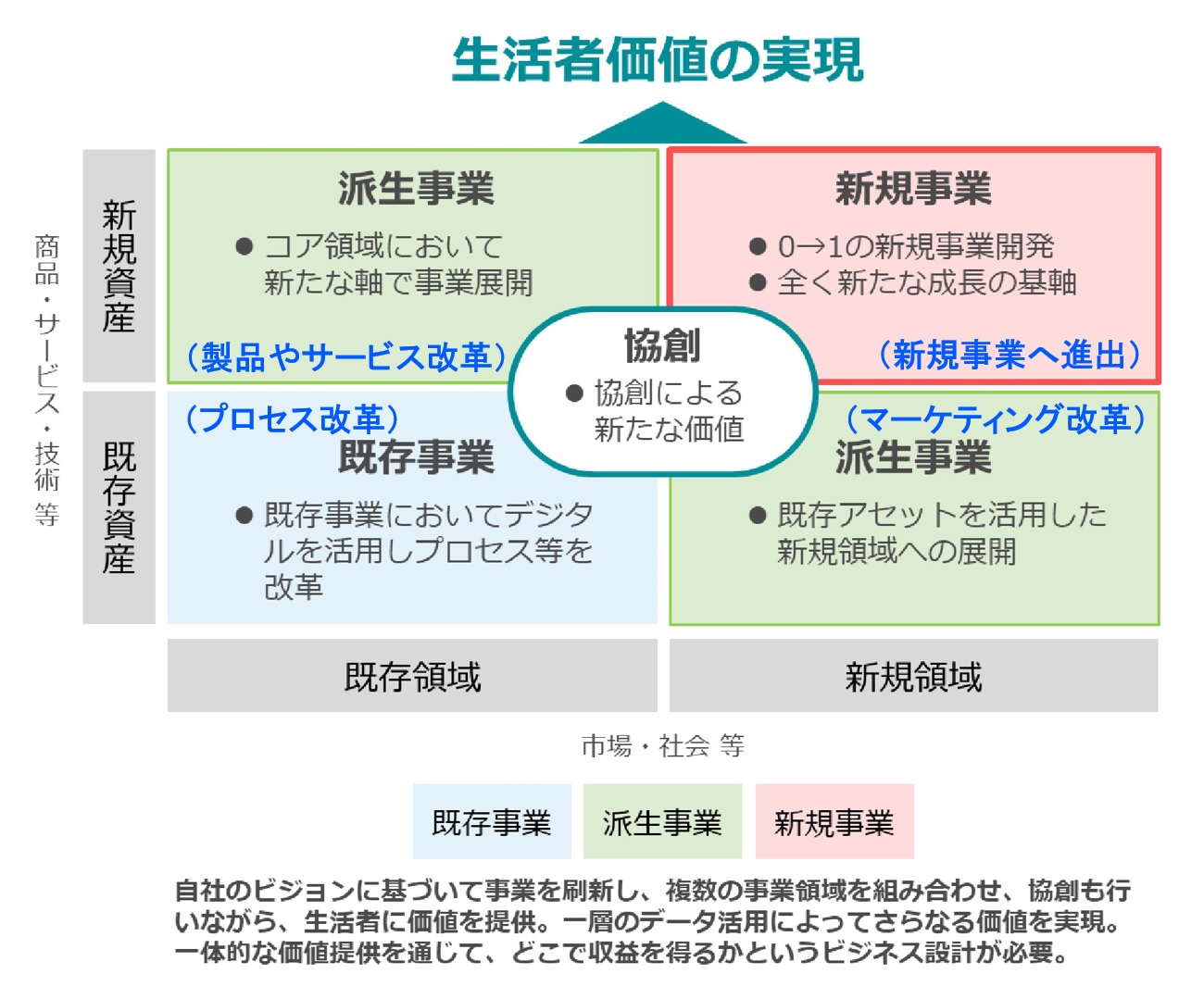

上記の経団連の提言では、図表 1.3.12に示すように次の四つの事業刷新戦略が挙げられている。

- 既存事業においてデジタルを活用してプロセス等を改革(以下、プロセス改革)

- 既存アセットを活用した新規領域への展開(以下、マーケティング改革)

- コア領域において新たな軸で事業展開(以下、製品やサービス改革)

- 0→1の新規事業開発、全く新たな成長の基軸(以下、新規事業領域に進出)

- *8 「週刊 経団連タイムス 提言「Digital Transformation (DX)」を公表 https://www.keidanren.or.jp/journal/times/2020/0514_02.html 」より抜粋、加筆

「DXに取り組み中、または取り組み予定の企業」を対象に、これらの事業刷新戦略のいずれを目指しているのか調査した結果を図表 1.3.13に示す。

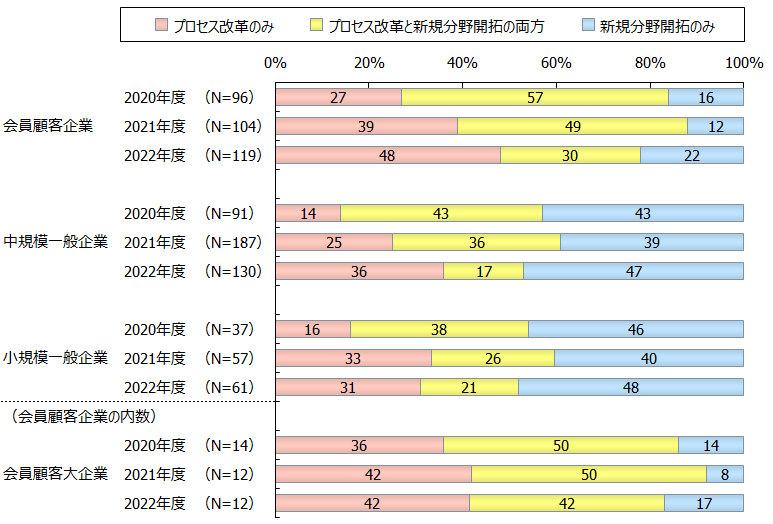

同提言では「既存事業の改革のみではDXとは言えない」、「特に重要なのは、新規事業と派生事業である」としているが、この傾向を見るため、「プロセス改革」以外を「新規分野開拓(新規事業と派生事業)」に分け、一昨年度からの変化を示したのが、図表 1.3.14である。

この図表から、「プロセス改革」と「新規分野開拓」の両にらみの割合が年々減少し、どちらか一方に集約されつつあることが分かる。具体的には、会員顧客企業で2020年度の57%から、2021年度は49%、2022年度は30%へ減少、中規模一般企業で43%から36%、17%へ減少、小規模一般企業で38%から26%、21%へ減少している。この変化は、何が何でもDXという考えから、まず「DXのための足場固め」をする企業と、「足場はしっかりしているのでDXにまい進」する企業に分かれたことを示すものと考えられる。

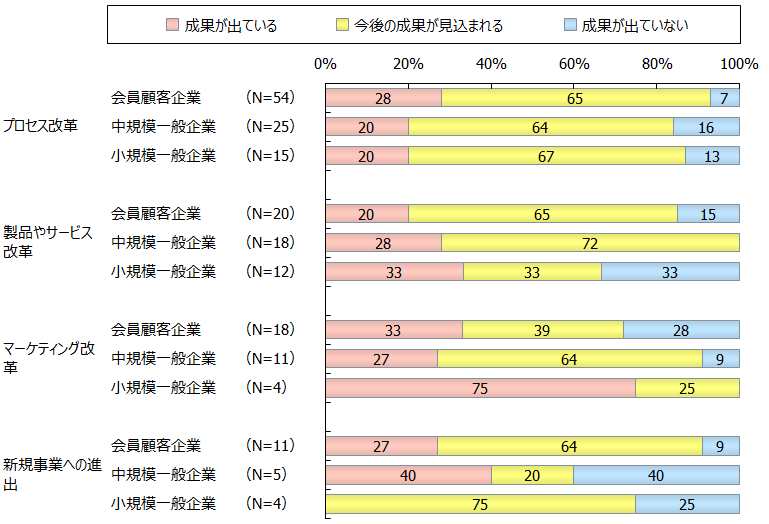

(6) DXの成果

「DXに取り組み中の企業」を対象に、成果が出ているかをDXの適用領域ごとに聞いた結果を図表 1.3.15に示す。

残念ながら、「新規事業への進出」に取り組んでいる企業は、母数が少なく参考程度に見ていただきたい。

「新規事業への進出」を除くと、会員顧客企業で、最も成果が出ているのは「マーケティング改革」の33%で、「プロセス改革」の28%がこれに続いた。「成果が出ている」に、「成果が見込まれる」を加えると「プロセス改革」が83%、「新規事業への進出」が81%もあり、最も少ない「マーケティング改革」でも72%あり、成果をあげる自信のある企業が多いことが分かる。

しかし、「マーケティング改革」については、「成果が出ていない」も28%と、「成果が出ている」と同程度であった。「マーケティング改革」はそれだけ難しい領域であると言えよう。

中規模一般企業で最も成果が出ているのは「製品やサービス改革」の28%で、「マーケティング改革」の27%がこれに続いた。「成果が出ている」に、「成果が見込まれる」を加えると「製品やサービス改革」が100%、「マーケティング改革」が91%もあり、最も少ない「プロセス改革」でも84%あり、ここでも成果をあげる自信のある企業が多いことが分かる。

小規模一般企業では、母数が少なく評価が難しいが「マーケティング改革」と「新規事業への進出」を除いて、最も成果が出ているのは、「製品やサービス改革」の33%であった。「成果が出ている」に、「成果が見込まれる」を加えると「プロセス改革」が87%、「製品やサービス改革」が66%であった。他の企業群に比べ、「成果が出ている」割合は少なく、「成果が出ていない」割合は多い傾向にあり、DXへの取り組みの難しさが読み取れる。

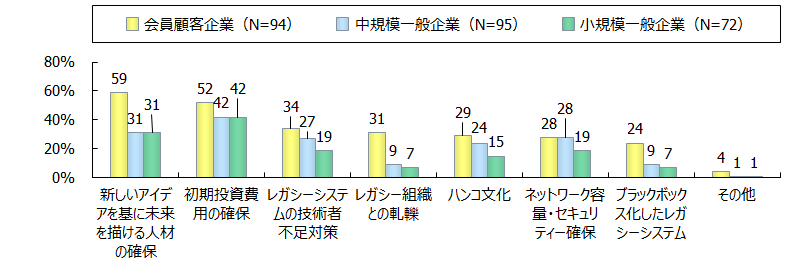

(7) DXを推進する際の妨げ

DXに取り組む妨げとなっていることを調査した結果を図表 1.3.16に示す。

どの企業群でも、「初期投資費用の確保」と「新しいアイデアを基に未来を描ける人材の確保」が1位または2位となった。会員顧客企業では「新しいアイデアを基に未来を描ける人材の確保」が59%で1位だったが、企業規模が大きいだけに資金面より人材面の問題が大きいのであろう。

『DXレポート』では、「ブラックボックス化したレガシーシステム」や「レガシー組織との軋轢」を大きな妨げとしているが、今回の調査でも、昨年、一昨年の調査結果と変わらず、それら以上に「初期投資費用の確保」や「新しいアイデアを基に未来を描ける人材の確保」が大きな問題であることが分かった。

1.3.4 ITシステムの整備状況

ITシステムの整備状況について昨年度との比較を中心に調査した中から、次の点を説明する。その他については「4. ITシステムの整備状況」を参照されたい。

- サーバーのOS比率

- ランサムウエア被害経験とランサムウエア対策

- クラウドサービス停止対策

なお、「1.1(1) 調査対象」で記述したように、会員顧客企業対象のアンケートでは、従業員数が2000人以上、または年間売り上げが3000億円以上の大規模な企業18社からの回答も得られた。これら回答をそのまま集計すると、経年変化を見る妨げとなることから、本項では「会員顧客大企業」として別集計することとしたが、母数が少ないので、調査結果はあくまで参考値として見ていただきたい。

(1) サーバーのOS比率

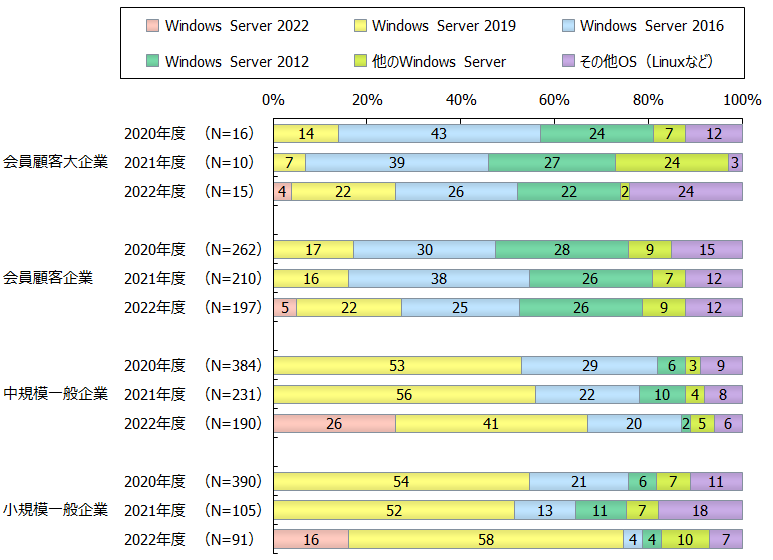

次に、サーバーで使われているOSの割合の推移を台数ベース(仮想マシンを搭載している場合は、仮想マシン配下にインストールされたOS数)で調査した結果を図表 1.3.17に、サーバーのOS別に利用している企業の割合を調査した結果を図表 1.3.18に示す。

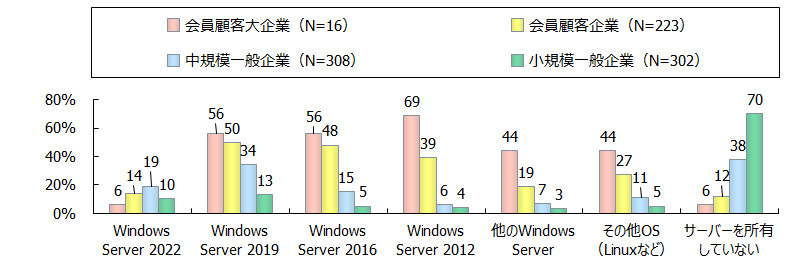

延長サポート期限(2020年1月14日)を過ぎている「Windows Server 2008」、およびそれ以前のWindows Server OSは、図表 1.3.17にあるように会員顧客大企業で2%、会員顧客企業で9%、中規模一般企業で5%、小規模一般企業で10%と10%以下であり、移行が一段落しつつあることが分かる。しかし、図表 1.3.18を見ると会員顧客大企業の44%、会員顧客企業の19%が「Windows Server 2008」以前のWindows Server OSを所有し、リスクのある運用をしていることも事実である。

一方、2023年10月10日に延長サポートが終了する「Windows Server 2012」は、図表 1.3.17にあるように会員顧客大企業で22%、会員顧客企業で26%、中規模一般企業で2%、小規模一般企業で4%ある。また、所有企業ベースで見ると、図表 1.3.18にあるように、会員顧客大企業の69%、会員顧客企業の39%が「Windows Server 2012」を所有しており、短期間での移行を迫られている。

会員顧客企業や会員企業は2023年度Windows Server 2012からの移行で多忙を極めることになりそうだ。

新しいWindows Server OSに目を向けると、図表 4.2.3に示すように2018年10月にリリースされたWindows Server 2019の導入が本格化し、台数ベースで既に会員顧客企業で22%、中規模一般企業で41%、小規模一般企業で58%を占めている。2022年8月にリリースされたWindows Server 2022も一般企業を中心に導入が始まっていることが分かる。

(2) ランサムウエア被害経験とランサムウエア対策

従来のマルウエアはおかしなメッセージを出したり、システムの一部を破壊したりするものが多かった。しかし、ランサムウエアはシステムファイルやデータファイルを暗号化し動作できなくさせて、復号する暗号キーに身代金を要求したり、盗み取った重要情報に身代金を要求したりするケースが多い。

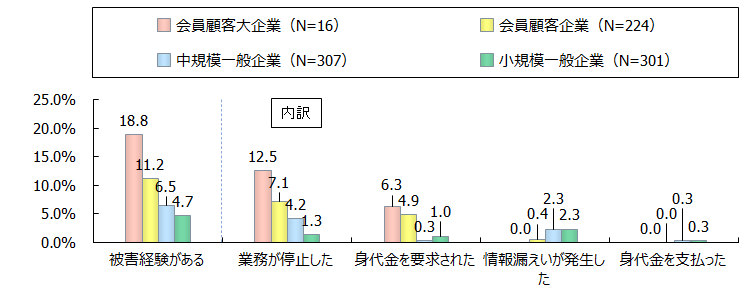

ランサムウエア被害の発生状況を調査した結果が図表 1.3.19である。

この図から分かるように、企業規模が大きいほどランサムウエアの被害経験が多い。つまり、大きな身代金を払えそうな企業がターゲットになっていることが分かるが、発生頻度が低いだけで、規模の小さな企業がターゲットにならないわけではないことも分かる。

会員顧客企業を例にすると11.2%もの企業が被害経験を持ち、実際の被害としては「業務停止」が7.1%の企業で発生し、「身代金要求」が4.9%の企業で発生している。さすがに「身代金を支払った」と回答した企業はなかったが、「情報漏えいが発生した」企業が0.4%あった。

会員顧客大企業では18.8%もの企業が被害経験を持っている。

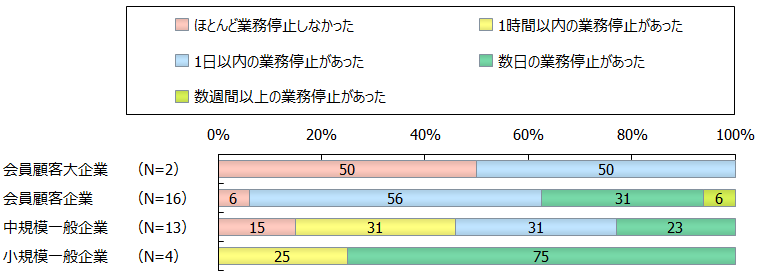

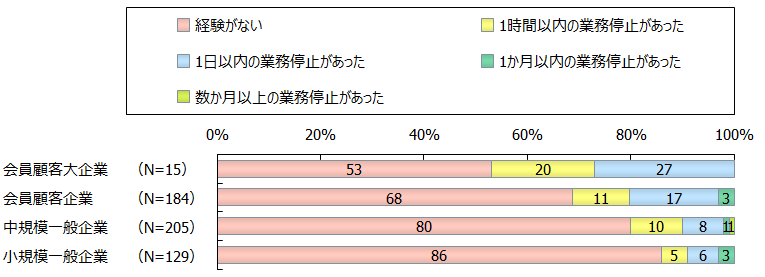

それでは、ランサムウエア被害で業務が停止した期間はどの程度であろうか。ランサムウエア被害経験のある企業を対象に調査した結果を図表 1.3.20に示す。

会員顧客企業では、最も多い業務停止期間は56%の「1日以内」であり、次いで31%の「数日」が大半だったが、最大「数週間」の業務停止も、「ほとんど停止しなかった」もあった。会員顧客大企業では、十分な対策が行われているせいか、「ほとんど停止しなかった」と「1日以内」が半数ずつだった。会員顧客大企業に比べると、会員顧客企業は、被害の程度も大きく、何らかの対策強化が必要と思われる。

一般企業では、最大「数日」の業務停止を経験している。業務停止期間は小規模一般企業の方が長い傾向にあり、事前の対策強化が必要と思われる。

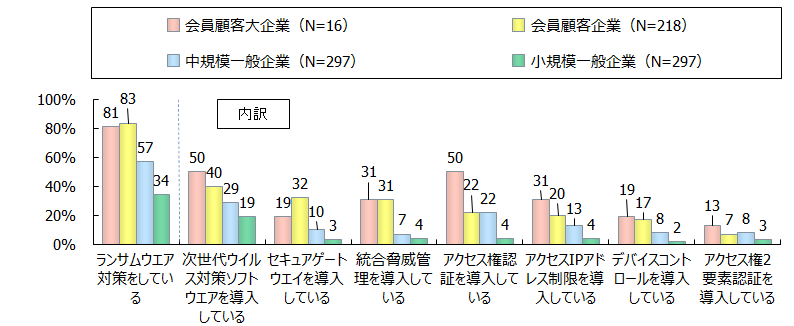

それでは、ランサムウエア被害に遭わないために、各企業はどんな対策をとっているか調査した結果を図表 1.3.21に示す。

会員顧客企業では、83%もの企業が何らかのランサムウエア対策をしている。具体的には、「次世代ウイルス対策ソフトウエア」が40%で最も多く、「セキュアゲートウエイ*9 」が32%で2位、「統合脅威管理*10 」が31%で3位だった。これに対し、会員顧客大企業では「次世代ウイルス対策ソフトウエア」と「アクセス権認証」が共に50%で並び、「統合脅威管理」が31%で3位だった。

一般企業では、ランサムウエア対策をしている企業が34~57%と少なく、具体的な内容も「次世代ウイルス対策ソフトウエア」が19~29%で最も多く、その他は中規模一般企業の22%が「アクセス権認証」を採用している程度だった。

このような調査結果から、会員企業はランサムウエア対策を顧客企業に強く訴えていく必要があると言えるだろう。例え、クラウドサービスを使っているとしても、クラウドサービス事業者がランサムウエア被害に遭わないとは限らない。クラウドサービス事業者に対策状況を確認することも忘れてはならない。

(3) クラウドサービス停止対策

オンプレミスに比べクラウドサービスを利用することは、ITシステムの開発、運用の負担は著しく軽減される。その一方、ITシステムをクラウドサービス事業者に依存することから、自社だけでITシステムのBCP(事業継続計画)を考えることはできなくなる。クラウドサービス事業者が何らかのトラブルでサービスを停止すれば、自社のITシステムも止まり、場合によっては自社の操業停止に追い込まれることも考えられる。

利用しているクラウドサービスの停止経験や、停止に備えた対策状況を調査した。

クラウドサービスを利用している企業に、クラウドサービス停止の経験で最も長かったものを挙げてもらった結果が図表 1.3.22である。

この図から分かるように、企業規模が大きいほどクラウドサービスの停止経験が多い。それだけ、システムの数が多いか、複雑なのであろう。しかし、規模の小さな企業がサービス停止を経験しないわけでも、企業存続の危機から逃れられるわけでもない。

会員顧客企業を例にすると31%もの企業が停止経験を持ち、最長で数か月以上の業務停止を経験している。

会員顧客大企業では47%もの企業がクラウドサービス停止経験を持っている。

一般企業ではクラウドサービス停止経験こそ少ないが、数か月にわたって業務が停止した企業さえある。

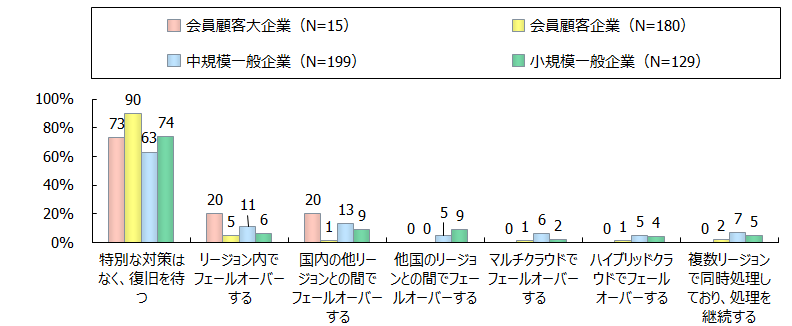

それでは、クラウドサービス停止に備えて、各企業はどんな対策をとっているか調査した結果を図表 1.3.23に示す。

これから分かる通り、「特別な対策はなく、復旧を待つ」企業が63~90%も存在する。さすがに、会員顧客大企業は73%と比較的少なく、対策も費用対効果が期待できそうな「リージョン*11 内でフェールオーバー(自動切換え)する」と「国内の他リージョンとの間でフェールオーバーする」が20%もあったが、会員顧客企業では、それぞれ5%、1%とほとんどなかった。

いずれにしろ、フェールオーバーは費用の掛かるオプションであり、クラウドサービス契約時にクラウドサービス事業者とどこまでフェールオーバーを組み込むかよく話し合っておくことが必要だろう。

- *11 Region:クラウドサービスの拠点の単位。リージョン間でシステムの分散運用やバックアップサイトを構成したりする。1個のリージョンが複数のゾーンから構成される