1 エグゼクティブサマリー

今年度は、昨年度に続き「働き方改革への取り組み状況」、「デジタルトランスフォーメーション(Digital Transformation、以下DXと表記)への取り組み状況」について調査した。

また、今年度は、毎年調査している「ITシステムの整備状況」の中で、「Windows 11への対応方針」や「シンクライアントの導入状況」、「業務のシステム化状況」について調査した。

なお、一般にクラウドサービスはプライベートクラウドとパブリッククラウドに分けて説明されるが、本報告書では特に断らない限り、パブリッククラウドのことを単にクラウドサービスと記述する。

1.1 調査の方針

今年度も、昨年度と同様にWebによるオンラインアンケートを採用することにより、質問に対する回答結果で設問の流れを適切に制御し、回答する側の負担を軽減するよう留意した。

(1) 調査対象

特定の業種に偏らないよう配慮しながら、調査は対象を下記の三つの企業群に分けて実施した。

- 会員顧客企業

- 当協会会員の企業から紹介を受けた、会員企業のお客様企業で、原則として従業員数2000人未満、年間売上3000億円未満の企業を対象とし、以下の条件を設定した。

-

- 勤務先企業の資本系列が「親企業の情報処理子会社」の場合、親企業について回答する

- 勤務先企業の資本系列が「持ち株会社」の場合、企業グループ全体について回答する

- アンケートを実施した結果、従業員数が2000人以上、または年間売り上げが3000億円以上の大規模な企業18社からのからの回答も得られた。これらの企業からの回答はITシステム整備状況や企業プロフィールの調査結果のまとめに大きな影響があることから、会員顧客大企業として別集計した。その他の一般的な質問においては、特に区別せず会員顧客企業として扱った。結果として、会員顧客企業では平均従業員数513人(上記、会員顧客大企業18社を除くと、平均従業員数309人)の277社が調査母体となった。

- 中規模一般企業

- インターネットを通して、従業員規模21人から350人の企業を一般から募集した。ただし、調査の実施に際しては以下の条件を設定した。結果的に平均従業員数145人の329社が調査母体となった。

-

- 勤務先企業の資本系列が「親企業の情報処理子会社」の場合、親企業について回答する

- 勤務先企業の資本系列が「持ち株会社」の場合、企業グループ全体について回答する

- 調査回答者がITシステムの導入に関与し、ITシステム全般の状況を把握していること

- 小規模一般企業

- インターネットを通して、従業員規模20人以下の企業を一般から募集した。その他の条件は、中規模一般企業と同じだが、小規模一般企業と中規模一般企業が同程度の社数になるようにした。結果的に平均従業員数10人の331社が調査母体となった。

(2) 調査内容

アンケート調査において調査内容は図表 1.1.1の通りとした。

| 調査内容 | 質問内容 | 質問対象 |

|---|---|---|

| 働き方改革の実施状況 | 働き方改革の実施状況 | 全企業 |

| 新型コロナウイルス禍がきっかけとなった働き方改革、IT利用が有効な働き方改革、働き方改革に向けて導入済み / 導入予定のIT、実施による効果 / 期待効果、実施上の課題 | 実施中、または実施予定企業 | |

| 働き方改革を実施しない理由 | 実施予定のない企業 | |

| テレワーク制度の導入状況 | テレワーク制度の導入範囲、実施頻度、長所と課題、今後の扱い | 導入済み企業 |

| テレワーク制度導入が遅れる理由、導入への期待 | 導入予定企業 | |

| テレワーク制度に関するITベンダーへの期待、テレワーク制度適用が難しい業務 | 導入済み、または導入予定企業 | |

| テレワーク制度を導入できない理由 | 未導入企業 | |

| DXへの取り組み状況 | DXへの取り組み状況、DXに取り組むきっかけ、DXへの期待 | 全企業 |

| DXの対象領域、DXの内容、DXの推進体制、DX推進に向けた体制整備、DX推進に向けITベンダーに期待すること、DXのために導入するデジタル技術、DXの進捗、DXの成果 | 取り組み中、または取り組み予定企業 | |

| DX推進の妨げ、DX推進の妨げへの対策、DX推進に向けITベンダーに期待すること、DXのために導入するデジタル技術 | 必要と思うが、取り組めていない企業 | |

| DXを必要と考えていない理由、興味のあるデジタル技術 | 不要と考える企業 | |

| ITシステムの整備状況 | デスクトップパソコン / ノートパソコン / スマートフォン / タブレット端末のOS別台数、サーバーのOS別台数、シンクラインとの導入状況、Windows 11への対応方針、企業業務のシステム化状況、システムへの新規投資額、システム運用費、パブリッククラウド利用料 | 全企業 |

| 回答企業のプロフィール | 資本系列、業種、従業員数、本社所在地、年間売上 | 全企業 |

(3) グラフ表示

回答の集計結果のグラフ表示は、特に断らない限り以下の形式とした。

- 質問への回答が単数選択の場合、100%積み上げ横棒

- 質問への回答が複数選択、または数値の場合、集合縦棒

- 複数の単数選択質問の回答を統合して表示する場合、集合縦棒

評価投稿にご協力ください。

1.2 調査結果トピック

ここでは、調査結果の中から、主に会員顧客企業からの回答について、注目すべき点について説明する。なお、これらの点の根拠となる調査結果のサマリーを次節に示す。

なお、一般企業向けの調査結果を含め、詳細を2章以降に記載してあるので参照されたい。

(1) 働き方改革の実施状況

2016年9月から2017年3月にかけて行われた「働き方改革実現会議」の決定による改革実行計画を受けてスタートした働き方改革は、5年の期間を経て着実に推進できている。その間、全世界に広がった新型コロナウイルス感染症のため、社会・経済活動の停滞による雇用に対する影響が大きくなり、前例のないさまざまな対策がこれまでにない規模で実施されている。

このような状況下で、企業が働き方改革にどう取り組んでいるか、5年にわたって調査した。

- 会員顧客企業で長時間労働に関連する対応は実施率が90%に近づき伸び率は鈍化している。

- 従来から実施率が高かった「有給休暇の取得率向上」(実施率:88%)や「残業の抑制」(実施率:85%)は実施率が90%に近づき伸び率が鈍化している。

- 一方で、「従業員の健康増進」は61%から74%に、「勤務の多様化」も40%から51%に増加しており、企業の関心が長時間労働に関する項目から健康管理に関する項目に変化してきていることをうかがわせる。

- 働き方改革に取り組むきっかけとして「働き方改革関連法」が大きく寄与している。

- 働き方改革関連法をきっかけとして実施できた項目は、「有給休暇の取得率向上」が47-76%で最も高かったが、この他の項目もかなり高い実施率であり、働き方改革関連法がきっかけとなったとの捉え方はかなり高く、2018年に公布・施行された同関連法は成果を出しつつあると言える。

- 新型コロナウイルスのまん延により直接面談会議ができなくなったことを受け、関連するITシステムやサービスが評価された。

- 働き方改革に効果があったと評価されたのは、「オンライン会議システム」が55-85%、「パソコン / モバイル端末」が67-83%、「社内Wi-Fi環境」が59-68%などであり、直接面談での会議ができなくなったことを受けて、こうしたサービスや機能が評価されている。

- 働き方改革の効果として最も認識されているのは労働時間に関する諸問題解決であった。

- 効果認識が高かったのは、長時間労働の是正・残業の減少」が41-74%、「有給休暇の取得率向上」が46-73%であり、政府が働き方改革を推進するきっかけとなった諸問題の解決に向けた活動であった。ただし、残念なことにこれ以外の項目についての効果認識は6-40%しかなく、あまり評価されていない。

(2) テレワーク制度の導入状況

テレワーク制度は、2019年度の調査で各事業群ともかなり低い実施率であったが、2020年の新型コロナウイルス感染症対策に関連した政府ならびに各自治体の提唱による人流制限政策を受けて実施率は一気に増加した。

こうした状況下でのテレワーク制度の導入状況推移を3年にわたって調査した。

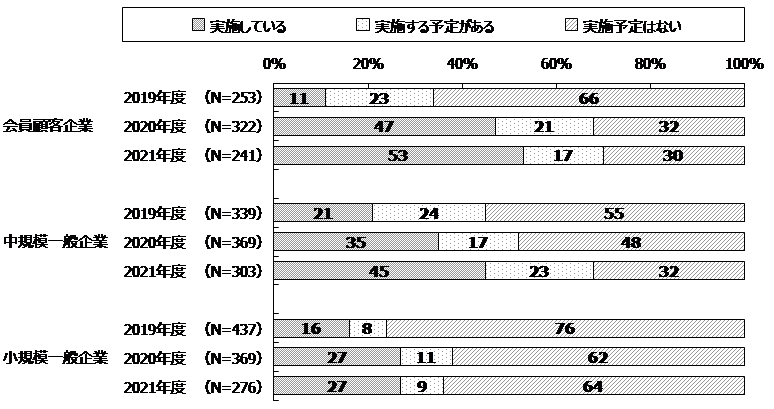

- テレワーク制度を実施している会員顧客企業は47%から53%に増加した。

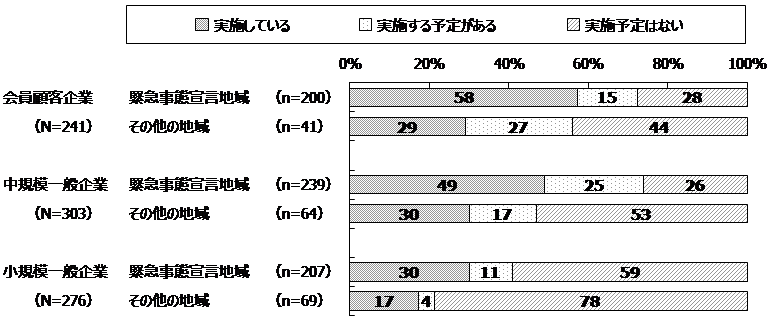

- 政府が出した出勤者7割削減要望や全国19都道府県に発出された緊急事態宣言を受けて、会員顧客企業では実施率が53%となった。また、緊急事態宣言地域とそれ以外の地域では実施率が58%対29%と大きな差が生じている。緊急事態宣言は、新型コロナウイルス感染症対策のうちの人流抑制にために出されたものであり、テレワーク実施率に直接反映されたものと言える。

- テレワーク制度導入のきっかけは「コロナにより出社が困難なため」が86%と最も多い。

- 「コロナにより出社が困難なため」との回答は、会員顧客企業で86%、中規模一般企業で70%、小規模一般企業で67%と非常に高い比率であった。出社不可能なのでテレワークでなんとか業務を遂行するといった対応が見える結果であった。

- 会員顧客企業がテレワークを「全社で導入している」のは半数近い48%であった。

- 全社で導入しているのは、会員顧客企業で48%、中規模一般企業で55%、小規模一般企業で65%であった。企業規模が小さい企業ほど、導入するなら全社一体となって導入しようといった傾向が見える。

- テレワークの実施頻度、会員顧客企業では「週1、2日程度」が48%と最も多い。

- 会員顧客企業で「全営業日に実施する」は5%で最も少なく、「週1、2日程度」が48%で最も多かった。まだまだ企業として全営業日にテレワークを実施するためには解決しなくてはならない問題が多いことをうかがわせる。

- 会員顧客企業で、テレワーク制度の今後の扱いは、拡大するが27%、縮小または廃止するが25%と拡大傾向にある。

- テレワーク制度の今度の扱いは、会員顧客企業で「拡大する」が27%、「縮小する」または「廃止する」が25%で拮抗しているが、中規模一般企業では53%対17%、小規模一般企業では33%対14%で拡大方向にある。

- 従業員の通勤負荷軽減などの見地から、今後ともテレワークの拡大・継続を推進してもらいたいものである。

(3) DXへの取り組み状況

DXについては、2004年にスウェーデンのウメオ大学のエリック・ストルターマン教授が提唱した「デジタル技術が人間の生活のあらゆる面で引き起こす、または影響する変化」と定義されてきたが、最近では経済産業省の『DXレポート~ITシステム「2025年の崖」克服とDXの本格的な展開~』*1 にあるように「デジタル技術を前提とした企業経営の変革」と解釈されている。企業が、こうした企業経営の変革にどう取り組んでいるのか、昨年度に引き続いて調査した。

- DXに取り組んでいる会員顧客企業の割合が昨年度の13%から23%へと1.8倍に増えた。

- 特に、大企業(従業員数2000人以上または年間売上3000億円以上)に限ると、昨年度の33%から69%へと倍増した。

- 一方、「DXは必要ない」とする企業は29%と昨年度の24%より増えており、DXの理解が進んでいるとは言えない。これらの企業の64%は必要ない理由として「DXを理解していない」と思われる回答をしており、ITベンダーは「DXの理解を深める」活動を行う必要があると思われる。

- DXの対象領域では「既存事業のプロセス改革」が85%と大多数で、「「技術変革で製品やサービスの領域拡大(派生事業)」は58%、「新規事業の開拓」は19%とまだ少ない。

- 一般社団法人 日本経済団体連合会(以下、経団連と表記)の提言『Digital Transformation (DX) ~価値の協創で未来をひらく~』*2 では、「既存事業の改革のみではDXとは言えない」、「特に重要なのは、新規事業と派生事業である」としているが、企業の現場は反対の方向に動いているようだ。企業の危機意識の低さが大きな要因と思われるが、『DXレポート』が2025年の崖を強調しすぎ、『DXレポート2』*3 ほど「デジタル社会に対面する企業の危機」を説明しきれていなかったのも一因であろう。

- DXの成果が出ているのは「既存事業のプロセスを改革」の30%が最も多く、逆に、最も成果が出ていないのは「新規事業の開拓」の27%であり、取り組みの難しさがにじむ。

- 企業により取り組み開始時期に違いがあるから、前述のとおり「特に重要なのは、新規事業と派生事業である」を理解していてもDXの本当の成果を得るのは簡単ではないことが分かる。

- DXに向けた体制整備では、「DX人材の確保」が56%で1位、「DX人材の育成、内製化」が53%で2位、「ITベンダーの確保」が34%で3位だった。

- 「DXは必要だが、推進できていない」企業向けの、「推進できない要因」調査では、「新しいアイデアを基に未来を描ける人材の確保」(が難しい)が1位に挙がっており、ITベンダーとしては、「DX人材の育成」や「DX支援」などのサービス強化が必要だろう。もちろん、ITベンダー自身がDXに取り組み、人材を育成したり、ノウハウを蓄積したりすることを先行させなければならないことは言うまでもない。

- DXに伴うITベンダーへの期待では、「会社、業務を理解した上での提案」が82%、「費用対効果の明確な提案」が59%、「事例を含む分かりやすい教材提供」が42%だった。

- これは、逆に言うと、ITベンダーが「会社、業務を理解した上での提案」をできていないことと、同時にITベンダーの提案への期待を示していることになる。ITベンダーお仕着せの「できること提案」「絵にかいた餅提案」ではなく、企業の特性や経営状況、業務を踏まえた本当に適用できる提案を求めているのであろう。「DXレポート2」では、「DXを対等な立場で支援できるベンダー企業とのパートナーシップ構築(+ベンダー企業の変革)」が必要と報告されているが、このアンケート結果は、まさにこの点を表したものと言えよう。「事例を含む分かりやすい教材提供」については、DXに取り組むきっかけの調査結果でも「他社の事例を見て」が多かったが、他社の事例が社内でDXを推進したり、DXを企画したりするヒントになるものと思われる。当委員会の発行する解説書はこの要求に応えるものだろう。

- DXのために導入する技術では、「クラウドサービス」の76%、「ビデオ会議」の50%に、「RPA」が37%、「AI」が35%、「IoT」が26%で続いた。

- 「クラウドサービス」、「ビデオ会議」や「RPA」は、DXに資源を集中させたり、ITシステム化を早めたりする、言わばDXの基盤である。これらを除いた「AI」、「IoT」などがDXを実現するキー技術となると考えられる。ITベンダーはこうした技術を駆使できる人材育成に力を注ぐべきではないだろうか。

- *1 出典:経済産業省 DXレポート ~ITシステム「2025年の崖」克服とDXの本格的な展開~ https://www.meti.go.jp/shingikai/mono_info_service/digital_transformation/20180907_report.html

- *2 週刊 経団連タイムス 提言「Digital Transformation (DX)」を公表 https://www.keidanren.or.jp/journal/times/2020/0514_02.html

- *3 出典 経済産業省 デジタルトランスフォーメーションの加速に向けた研究会の中間報告書『DXレポート2(中間取りまとめ)』を取りまとめました https://www.meti.go.jp/press/2020/12/20201228004/20201228004.html

(4) ITシステムの整備状況

企業のITシステムの整備状況について、エンドユーザー機器やサーバーの台数、OSシェア、Windows 11への対応方針、企業業務のシステム化状況などを調査した。

- 従業員1人当たりのデスクトップパソコンやスマートフォンの台数が大幅に増加した。

- デスクトップパソコン台数が昨年度に比べ、0.38台 / 人から0.51台 / 人と1.3倍になった。また、スマートフォンの台数が0.18台/人から0.34台 / 人と1.9倍になった。

- デスクトップパソコンは、テレワークに伴い、長時間作業でも目の疲れが少ない大型画面が利用できる点や、安価でシンクライアントとして使うなら十分な点が考慮されたと考えられる。スマートフォンの増加についてはテレワークに伴う、インターネットアクセスをテザリング機能で簡単に確保するための一つの解決策と思われる。

- シンクライアントの本格導入は中規模一般企業や会員顧客大企業から始まっている。

- シンクライアント導入率が10-100%と、一部の部門もしくは全社に導入していると思われる企業が11%あった。中規模一般企業では31%、会員顧客大企業では24%もあることから、これらの企業を中心にシンクライアント端末が本格導入されつつあり、早晩、会員顧客企業にもシンクライアント端末の本格導入の動きが出てくるものと思われる。

- Windows 11については89%の企業が「様子を見る」方針である。

- 2021年10月5日の公開に先立ち調査した結果は、「しばらく様子をみる」が66%、「試行的に導入するが、展開は様子をみる」が23%で、合わせて89%が「様子を見る」と慎重な企業が大半であった。Windows 10のマイナーバージョンアップ程度に捉えているものと思われる。

- Windows Server 2012が会員顧客大企業の71%、会員顧客企業の38%に残存

- 2023年10月の延長サポート終了までの猶予期間は1年半程度しかなく、今から移行準備を進める必要がある。

- 業務のシステム化では、「クラウドサービス利用」が11%、「オンプレミス利用」が10%増加し、クラウドサービスの中では、「SaaS利用」が17%増加した。

- 全体的にみて、システム化の割合が増加したが、「クラウドサービス」や「オンプレミス」など、特定のシステム化形態に固執することなく、適材適所で使い分ける傾向がみられる。強いて言えば、「総務系業務」のクラウドサービス利用率が他の業務に比べ若干高い。クラウドサービスの中では「SaaS利用」が大きく増加し、「IaaS利用」も若干増加しているが、「DaaS利用」はほとんど変わらなかった。

評価投稿にご協力ください。

1.3 調査結果のサマリー

今年度の調査結果の中から注目すべき点を抜粋して、次の分野別に説明する。

- 働き方改革への取り組み状況

- テレワーク制度の導入状況

- DXへの取り組み状況

- ITシステムの整備状況

1.3.1 働き方改革への取り組み状況

2018年6月29日の参議院本会議で「働き方改革関連法*4」が可決され成立した。

2020年に入り、全世界で新型コロナウイルス感染症が広がっている。こうした中、社会・経済活動の停滞による影響が及んでいる雇用に対して、前例のないさまざまな対策がこれまでにない規模で実施されている。

- *4 働き方改革を推進するための関係法律の整備に関する法律(平成30年法律第71号):2018年6月29日の参議院本会議で可決成立。『労働者がそれぞれの事情に応じた多様な働き方を選択できる社会を実現する働き方改革を総合的に推進するために、長時間労働の是正、多様な働き方の実現、雇用形態にかかわらない公平な処遇の確保等の処置を講じる』ことを目的とした。

(1) 働き方改革の実施状況

今年の働き方改革の実施状況を調べるため、調査対象とした企業で改革がどの程度進んでいるかを調査した。テーマが17項目と多いため、以下の4分野に分けて分析した。

- 長時間勤務対策

- 格差是正

- 柔軟な働き方

- 労働生産性向上

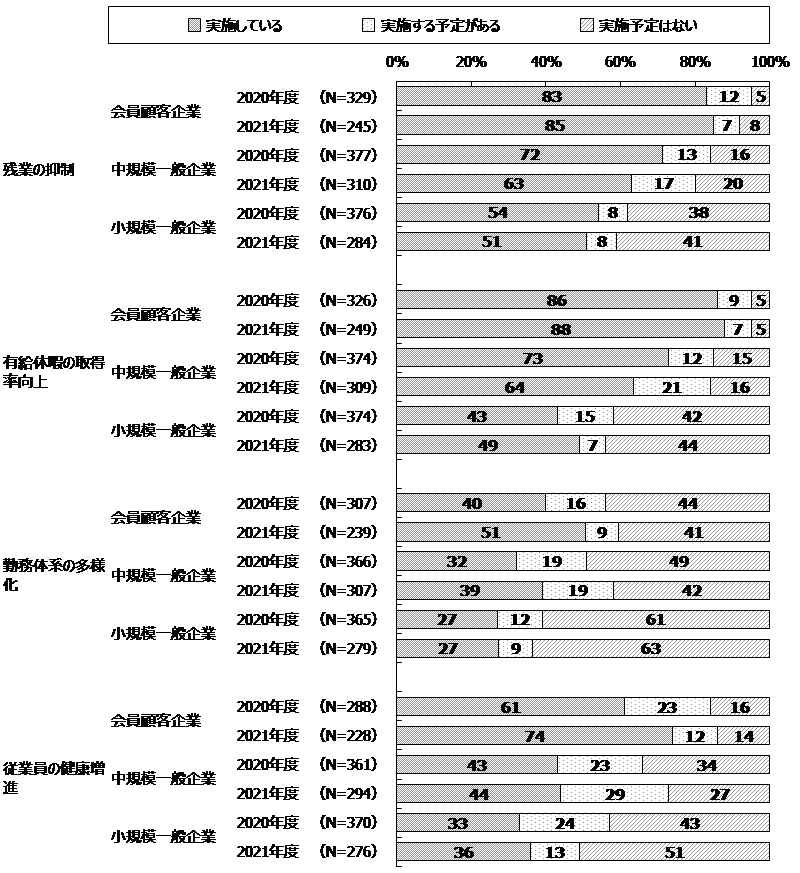

変化の多かった、長時間勤務対策に関する改革項目を、2020年度と2021年度の状況で比較したのが、図表 1.3.1である。

会員顧客企業では、改善実施項目の中で最も実施導入率が高かったのは「有給休暇の取得率向上」で88%であった。続いて「残業の抑制」で85%であった。しかしこの2項目は、実施導入率が90%に近づき伸び率自体は鈍化してきている。「従業員の健康増進」は61%から74%に、「勤務体系の多様化」も40%から51%に増加しており、長時間労働に対する対策から健康管理に関する対応に変化してきていることがうかがわれる。

中規模一般企業や小規模一般企業では、いずれの項目も微増あるいは漸減であり、こうした項目への注目度はあまり変化していない。

格差是正関連項目、柔軟な働き方関連項目、労働生産性関連項目についての詳細は、2章を参照されたい。

(2) 働き方改革に取り組むきっかけ

働き方改革を進める上で、「働き方改革関連法」、「コロナ禍」、「人手不足」のいずれがきっかけとなったのかを調査した。働き方改革関連法が最も大きなきっかけとなった項目の状況を図表 1.3.2に示す。

人手不足、コロナ禍がきっかけとなった項目についての詳細は、2章を参照されたい。

会員顧客企業では、「有給休暇の取得率向上」が76%でトップであり、以下「残業の抑制」が62%、「賃金形態の見直し(同一労働同一賃金)」が61%であった。その他の項目も一部を除いて30-40%台である。

中規模一般企業では、会員顧客企業と同様に「有給休暇の取得率向上」が65%でトップであり、以下「残業の抑制」が60%、「賃金形態の見直し(同一労働同一賃金)」と「女性・若者が活躍できる労働環境の創出」が共に53%であった。ただし、会員顧客企業ではあまり高くなかった「テレワーク(在宅勤務、サテライトオフィス勤務など)の促進」や「コミュニケーションの多様化(面接対面を必須としない)」といった項目も25-36%がきっかけとして捉えられている。

小規模一般企業では、会員顧客企業や中規模一般企業と同様に「有給休暇の取得率向上」が47%でトップであり、以下「残業の抑制」が38%、「正規労働者採用促進」が38%、と「福利厚生の見直し」が35%であった。

働き方改革関連法がきっかけとなったとの捉え方は、各企業群ともかなり高く、2018年に公布・施行された働き方改革関連法は成果を出しつつあると言えよう。

(3) 働き方改革の推進に効果があったITシステム / サービス

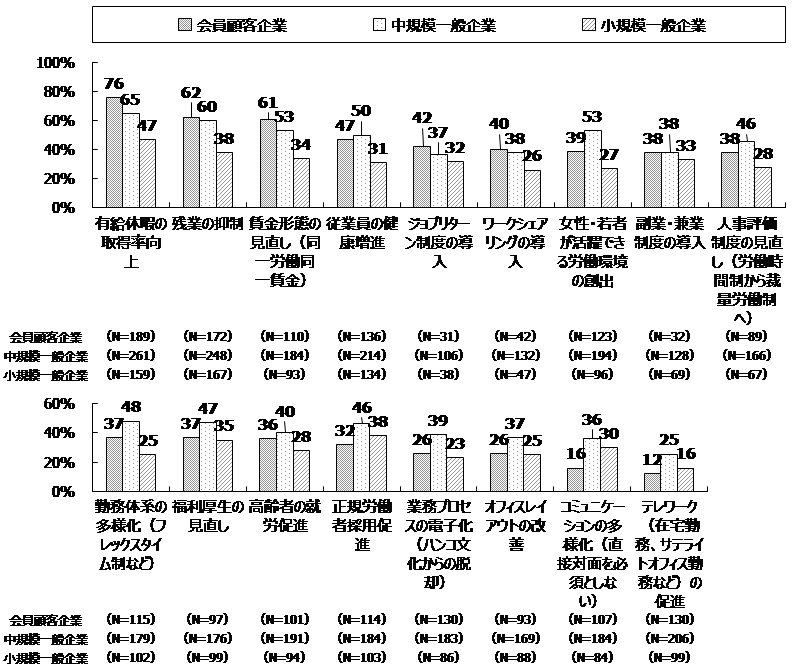

働き方改革にとって、効果があったITシステムやサービスは何かを聞いた結果が、図表 1.3.3である。

各事業群とも、上位に挙げられたのは、「オンライン会議システム」、「パソコン / モバイル端末」、「社内Wi-Fi環境」などである。新型コロナウイルスのまん延により、直接面談での会議が実行できなくなったことから、評価されたと思われる。

また、新型コロナウイルスに関連する項目以外についても、効果を感じている企業が半数を超えており、働き方改革推進のためには、ITシステムやサービスが必須となっていることが分かる結果である。

(4) 働き方改革への取り組みによる効果

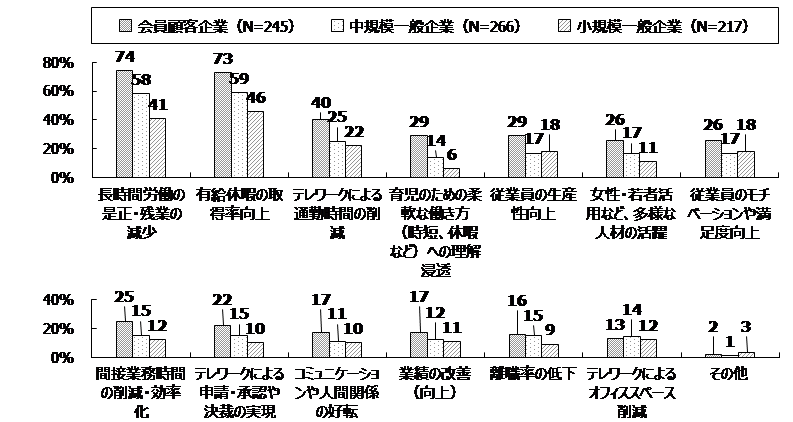

働き方改革への取り組みで、感じている効果にはどのようなものがあるか調べたのが、図表 1.3.4である。

各企業群とも「時間外労働の是正・残業の減少」や「有給休暇の取得率向上」が上位になった。この2項目は、政府が働き方改革を推進するきっかけとなった労働時間に関する諸問題の解決に向け、各企業が真摯に取り組み、長時間労働や残業時間の減少、さらに休暇取得の推進を実現してきた結果であると言えよう。

残念なことは、これらに比べ他の項目は、会員顧客企業で13-40%、中規模一般企業で11-25%、小規模一般企業で6-22%しか効果として認識されていないことである。各項目に対する具体的な施策展開をさらに検討して実行する必要性があるのではなかろうか。

1.3.2 テレワーク制度の導入状況

テレワークの導入状況を知るために、年度別での導入状況、導入のきっかけ、実施部門の状況、今後の取り扱いについて調査した。

(1) 年度別テレワーク実施状況と医療切迫状況下でのテレワーク実施状況

2019年度は、各企業群もかなり低い実施率であったが、2020年度は新型コロナウイルス感染症対策に関連して、政府ならびに各自治体が提唱した人流制限のためのテレワークや在宅勤務推奨の政策を受けて、実施率は一気に増加した。さらに2021年度は政府が出した「出勤者7割削減要望」や「全国19の都道府県に発出された緊急事態宣言」を受けてさらに実施率は増加した。

2019年から2021年までのテレワーク実施状況の推移を、図表 1.3.5に示す。

緊急事態宣言の成果を見るため、緊急事態宣言が発出された地域とそれ以外の地域でのテレワーク実施率の差を見たのが、図表 1.3.6である。

緊急事態宣言は、新型コロナウイルス感染症対策のうち人流抑制のため出されたものであり、テレワーク実施率に直接反映されたものと言える。

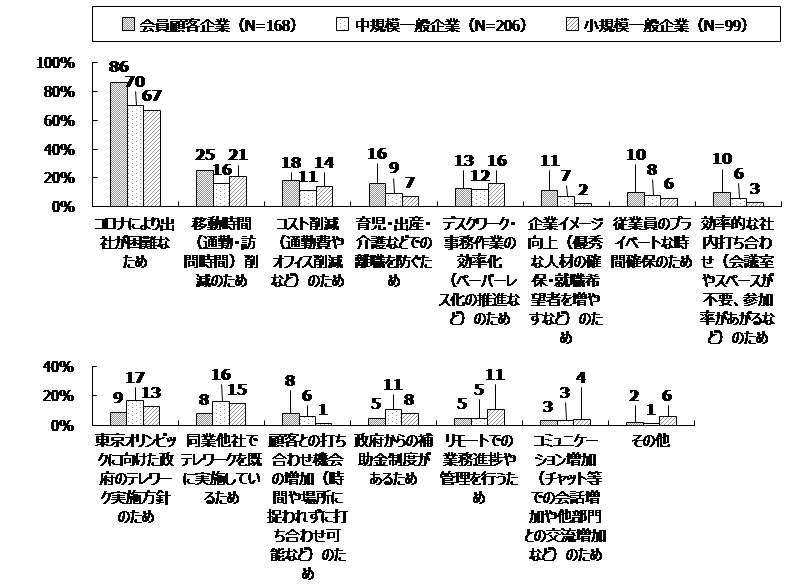

(2) テレワーク制度を導入したきっかけ

各企業がテレワークを導入する決定をしたきっかけを聞いたのが、図表 1.3.7である。

導入企業の絶対的多数が選択した回答は、「コロナにより出社が困難なため」であり、会員顧客企業で86%、中規模一般企業で70%、小規模一般企業で67%と高い比率であった。政府や各自治体が求めた出勤率70%削減要望が、テレワークの実施に大きく影響したことがここからも分かる結果である。

その他の回答では、「移動時間(通勤・訪問時間)削減のため」や「コスト削減(通勤費やオフィス削減など)のため」などが20%程度の回答であった。

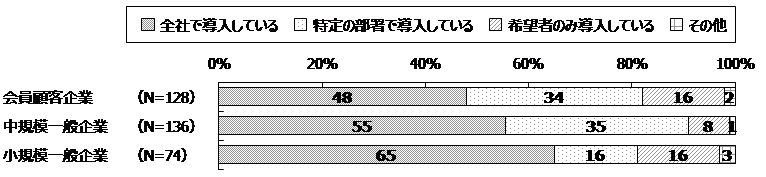

(3) テレワーク実施部門

企業内でのテレワークの導入部門の状況を聞いたのが、図表 1.3.8である。

全社で導入しているのは、会員顧客企業で48%、中規模一般企業で55%、小規模一般企業で65%であった。企業規模が小さい企業ほど、導入するなら全社一体となって行っている状況が見える結果であった。

(4) テレワーク実施頻度

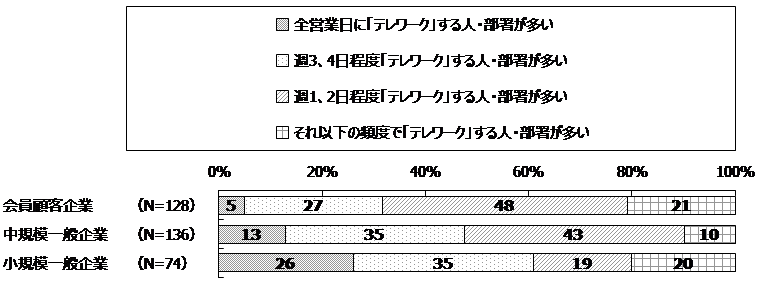

テレワーク実施頻度を聞いたのが、図表 1.3.9である。

会員顧客企業では、「週1、2日程度『テレワーク』する人や部門が多い」が最も多い48%であり、「全営業日に『テレワーク』する人・部門が多い」は最も少ない5%であった。中規模一般企業では「週1、2日程度『テレワーク』する人・部門が多い」が最も多い43%であり、「全営業日に『テレワーク』する人・部門が多い」は2番目に少ない13%であった。小規模一般企業では、「週3、4日程度テレワークする人・部門が多い」が最も多い35%であったが、「全営業日に『テレワーク』する人・部門が多い」は26%と2番目に多く、小規模一般企業の方が全体として実施するからには実施頻度を上げて行うといった姿勢が顕著であった。

(5) テレワーク制度の今後の取り扱い

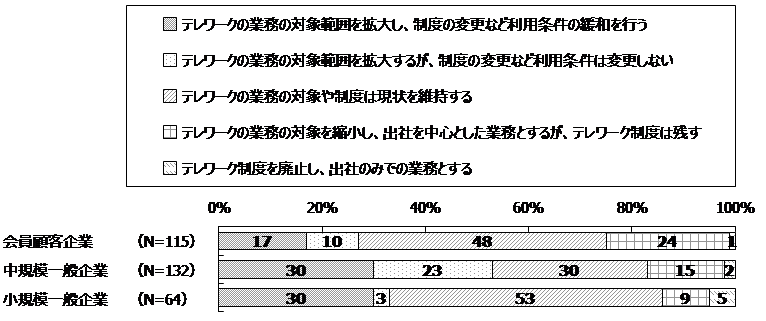

9月30日で緊急事態宣言が解除され、それ以降は新規感染者が激減してきている状況を踏まえ、今後テレワーク制度の取り扱いをいかにするかを聞いたのが、図表 1.3.10である。

今後の扱いは、会員顧客企業では「拡大する」(選択肢1、2)が27%、「縮小、または廃止する」(選択肢4、5)が25%で拮抗しているが、中規模一般企業では、53%対17%、小規模一般企業では、33%対14%と拡大する方向であることが分かった。

従業員の通勤負荷軽減などの見地から今後ともテレワークの拡大・継続を推進してもらいたいものである。

1.3.3 DXへの取り組み状況

DXへの取り組みの実態を知るために、取り組み状況や、取り組み内容、取り組みに当たっての妨げや対策について調査した。

(1) DXへの取り組み状況

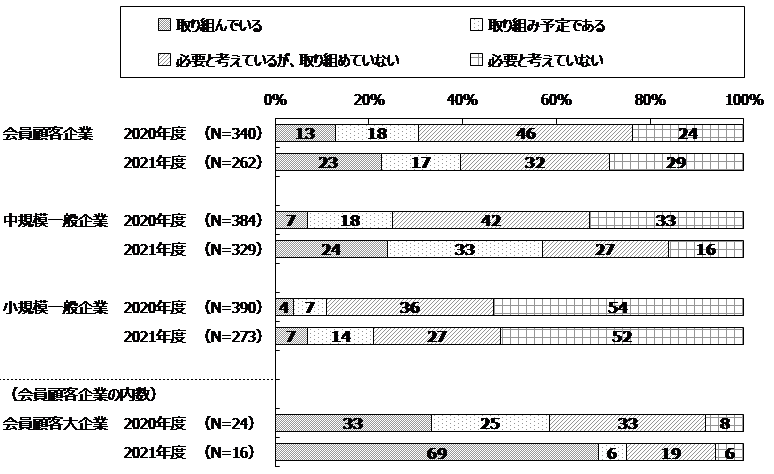

DXへの取り組み状況や、DXの必要性についての考えを調査した結果を、昨年度の調査結果と比較したものを図表 1.3.11に示す。

会員顧客企業では、「DXに取り組み中、または取り組み予定の企業」が昨年度の31%から40%に増え、DXが浸透しつつあることが分かる。しかし、「DXが必要と思わない企業」が29%と昨年度の24%から若干増えている。同図下部に会員顧客企業で規模の大きな企業(以下、会員顧客大企業と記述)の状況を見ると、「DXに取り組み中、または取り組み予定の企業」が58%から75%に増え、「DXが必要と思わない企業」が8%から6%に減少している。会員顧客企業でも、企業規模の小さな企業にはDXに否定的な動きもあるようだ。

一般企業では、中規模企業で「DXに取り組み中、または取り組み予定の企業」が昨年度の25%から57%へと倍増している。「DXが必要と思わない企業」も33%から16%に減少し、会員顧客企業で見られた、DXへの否定的傾向もない。小規模企業でも、「DXに取り組み中、または取り組み予定の企業」が昨年度の11%から21%へと倍増しているが、「DXが必要と思わない企業」が半数以上というDXへの否定的傾向は変わらない。

(2) DXの対象領域

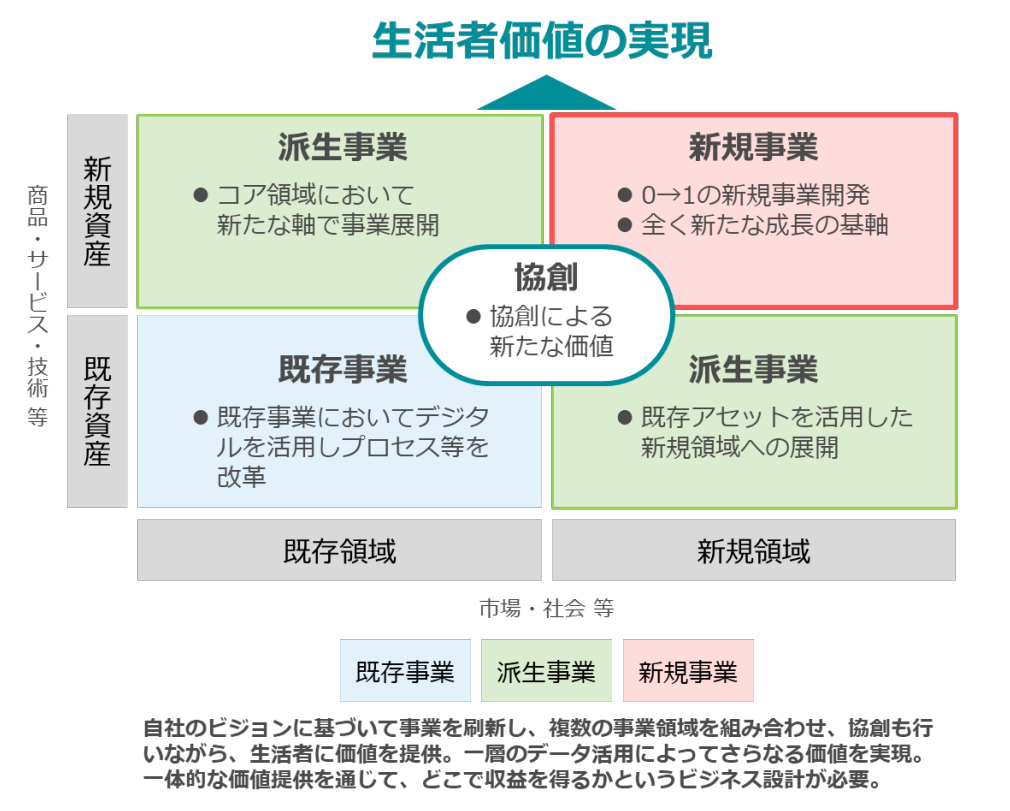

一般社団法人 日本経済団体連合会(以下、経団連と表記)の提言『Digital Transformation (DX) ~価値の協創で未来をひらく~』*5 では、図表 1.3.12に示すように次の事業刷新戦略が挙げられている。

- 既存事業においてデジタルを活用してプロセス等を改革(以下、既存事業のプロセス改革)

- 既存アセットを活用した新規領域への展開(以下、既存の製品やサービスの顧客領域拡大)

- コア領域において新たな軸で事業展開(以下、技術変革で製品やサービスの領域拡大)

- 0→1の新規事業開発、全く新たな成長の基軸(以下、新規事業領域に進出)

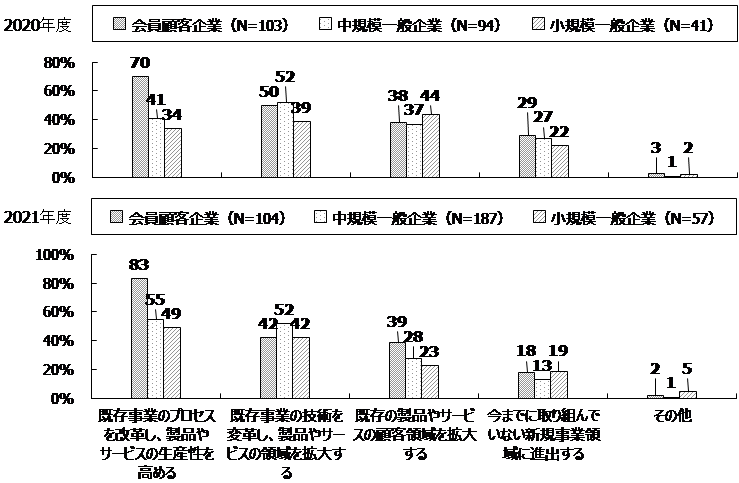

「DXに取り組み中、または取り組み予定の企業」を対象に、これらの事業刷新戦略のいずれを目指しているのか調査した結果を昨年度の調査結果と比較したものを図表 1.3.13に示す。

会員顧客企業では、「既存事業のプロセス改革」を目指す企業が70%から83%へ増加し、「技術変革で製品やサービスの領域拡大」や「新規事業領域に進出」を目指す企業が、それぞれ50%から42%、29%から18%に減少している。

一般企業でも、「既存事業のプロセス改革」を目指す企業が中規模企業で41%から55%へ、小規模企業で4%から49%へと増加している。反対に、「既存の製品やサービスの顧客領域拡大」を目指す企業が、中規模企業で37%から28%へ、小規模企業で44%から23%へと減少している。

前述の経団連の提言にある『DXによる事業刷新戦略』では、「既存事業の改革のみではDXとは言えない。特に重要なのは、新規事業と派生事業である。」としているが、企業の現場は反対の方向に動いているようだ。企業の危機意識の低さが大きな要因と思われるが、『DXレポート』が2025年の崖を強調しすぎ、『DXレポート2』*6 ほど「デジタル社会に対面する企業の危機」を説明しきれていなかったのも一因であろう。

一方、今年度の調査結果を、「DXに取り組み中の企業」と「DXに取り組み予定の企業」別に分け、既存事業と派生事業に分けて集計した結果が図表 1.3.14である。これから分かるように、どの企業群でもわずかではあるが、「既存事業での取り組み」が減少し、「派生事業での取り組み」が増加しており、今後の進展が期待できそうである。

- *5 週刊 経団連タイムス 提言「Digital Transformation (DX)」を公表 https://www.keidanren.or.jp/journal/times/2020/0514_02.html

- *6 出典 経済産業省 デジタルトランスフォーメーションの加速に向けた研究会の中間報告書『DXレポート2(中間取りまとめ)』を取りまとめました https://www.meti.go.jp/press/2020/12/20201228004/20201228004.html

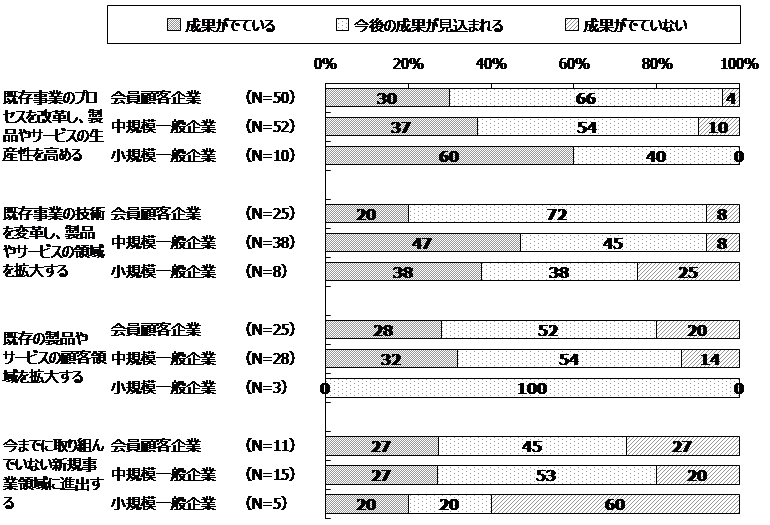

(3) DXの成果

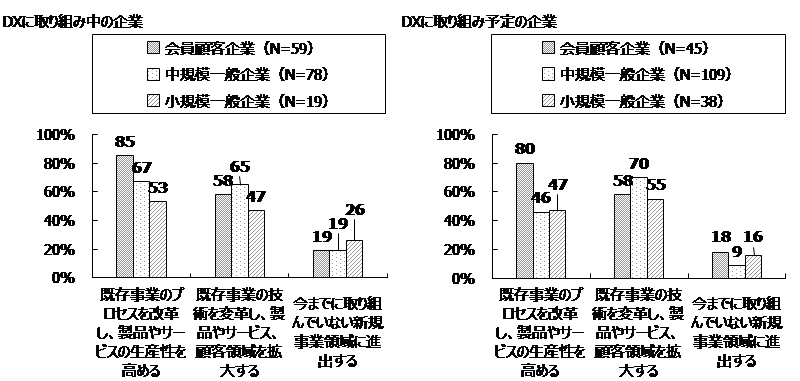

「DXに取り組み中の企業」を対象に、成果が出ているか、DXの適用領域ごとに聞いた結果を図表 1.3.15に示す。

最も成果が出ているのは、会員顧客企業では「既存事業のプロセスを改革し、製品やサービスの生産性を高める」、中規模一般企業では「既存事業の技術を変革し、製品やサービスの領域を拡大する」、小規模一般企業では「既存事業のプロセスを改革し、製品やサービスの生産性を高める」であった。

逆に、最も成果が出ていないのは、全企業群共「今までに取り組んでいない新規事業領域に進出する」であった。

企業により取り組み開始時期に違いがあるから、一概には言えないが、「(2) DXの対象領域」で記述したように、「DXによる事業刷新戦略」では、「既存事業の改革のみではDXとは言えない」、「特に重要なのは、新規事業と派生事業である」としているがDXの本当の成果を得るのは簡単ではないこともこの調査からも分かる。

(4) DXに向けた体制整備

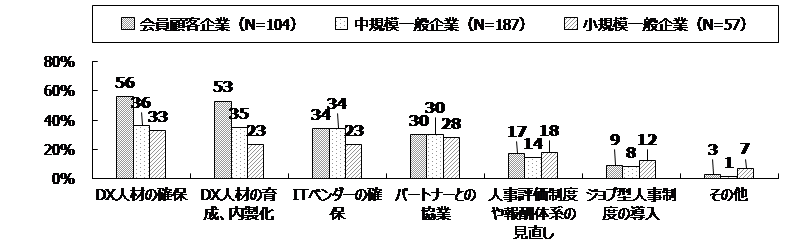

次に、DXを推進するための体制整備に向けて実施している内容を調査した結果を図表 1.3.16に示す。

会員顧客企業では、「DX人材の確保」が56%で1位、「DX人材の育成、内製化」が53%で2位、「ITベンダーの確保」が34%で3位だった。

一般企業も、ほぼ同じ順位だったが、「DX人材の確保」や「DX人材の育成、内製化」が難しいためか、「ITベンダーの確保」と比率は大きく違わなかった。むしろ、「パートナーとの協業」でDXを実現させることも重要と考えているようだ。

(5) DXを推進する際の妨げ

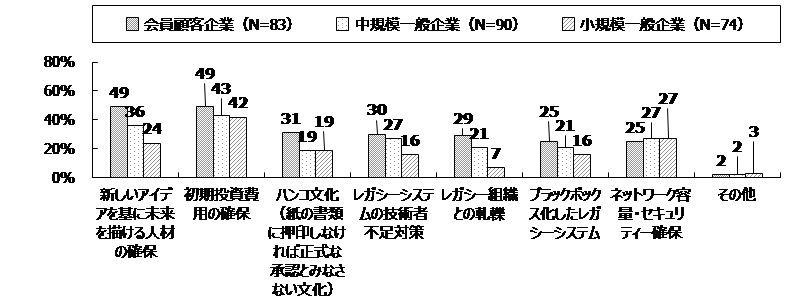

「DXは必要と思うが取り組めていない企業」を対象にDXに取り組む妨げとなっていることを調査した結果を図表 1.3.17に示す。

どの企業群でも、「初期投資費用の確保」が1位となったが、企業規模に関係なく1位であることから、絶対金額の問題ではなく、投資費用が見通せないことが大きな問題と思われる。

「新しいアイデアを基に未来を描ける人材の確保」は、会員顧客企業では「初期投資費用の確保」と同じ49%だった。この点は、中規模一般企業でも2位、小規模一般企業でも3位であり、「未来を描ける人材の確保」も大きな問題なのであろう。

『DXレポート』では、「ブラックボックス化したレガシーシステム」や「レガシー組織との軋轢」を大きな妨げとしているが、今回の調査では、昨年の調査結果と変わらず、それら以上に「新しいアイデアを基に未来を描ける人材の確保」や「初期投資費用の確保」が大きな問題であることが分かった。

(6) DX推進に向けたITベンダーへの期待

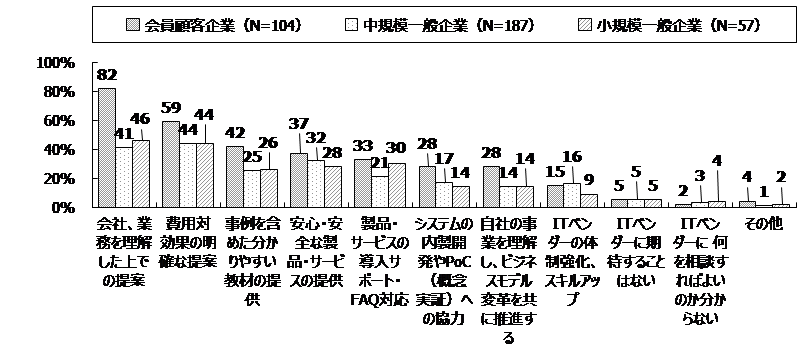

企業が「ITベンダーの確保」にも熱心であることは分かったが、ITベンダーに何を期待しているのだろうか。この点を調査した結果を図表 1.3.18に示す。

会員顧客企業では、「会社、業務を理解した上での提案」が82%で最も多かった。これは、逆に言うと、「会社、業務を理解した上での提案」ができていないことと、同時にITベンダーの提案への期待を示していることになる。ITベンダーお仕着せの「できること提案」ではなく、企業の特性や状況、業務を踏まえた提案を求めているのであろう。前述の『DXレポート2』では、「DXを対等な立場で支援できるベンダー企業とのパートナーシップ構築(+ベンダー企業の変革)」が必要と報告されているが、このアンケート結果は、まさにこの点を表したものと言えよう。

2位は「費用対効果の明確な提案」が59%で、「絵にかいた餅」ではなく本当に適用できる提案を求めていることを示す。3位は「事例を含む分かりやすい教材提供」が42%で3位だった。DXに取り組むきっかけの調査結果でも「他社の事例を見て」が多かったが、他社の事例が社内でDXを推進したり、DXを企画したりするヒントになるものと思われる。

(7) DXのために導入するデジタル技術

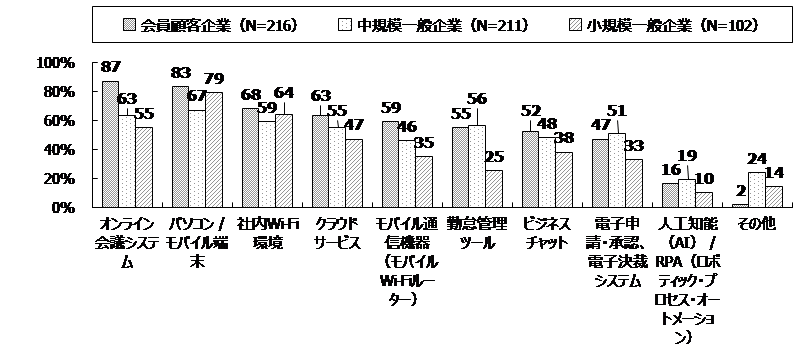

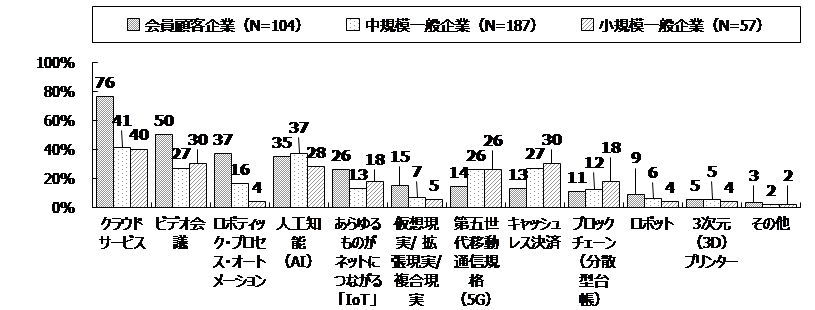

「DXに取り組み中、または取り組み予定の企業」を対象に、DXのために導入した、あるいは導入しようとするどんな技術を調査した結果を図表 1.3.19に示す。

会員顧客企業では、「クラウドサービス」が76%と最も多く、「ビデオ会議」と「ロボティック・プロセス・オートメーション(RPA)」、「人工知能(AI)」が50%、37%、35%で続いた。

一般企業でも、「クラウドサービス」が40-41%と最も多かったが、2位、3位は「人工知能(AI)」の28-37%と「キャッシュレス決済」、「ビデオ会議」の27-30%であった。

徐々にではあるが、企業群を問わず「人工知能(AI)」への取り組みが広がってきているようだ。

1.3.4 ITシステムの整備状況

ITシステムの整備状況について昨年度との比較を中心に調査した中から、次の点を説明する。その他につては「4 ITシステムの整備状況」を参照されたい。

- エンドユーザー機器台数の推移

- シンクライアントの導入状況

- Windows 11への対応方針

- Windows Server 2012保守打ち切りへの対応

- 業務のシステム化状況

なお、「1.1(1) 調査対象」で記述したように、会員顧客企業対象のアンケートでは、従業員数が2000人以上、または年間売り上げが3000億円以上の大規模な企業18社からのからの回答も得られた。これら回答をそのまま集計すると、経年変化を見る妨げとなることから、本項では「会員顧客大企業」として別集計することとしたが、母数が少ないので、調査結果はあくまで参考値として見ていただきたい。

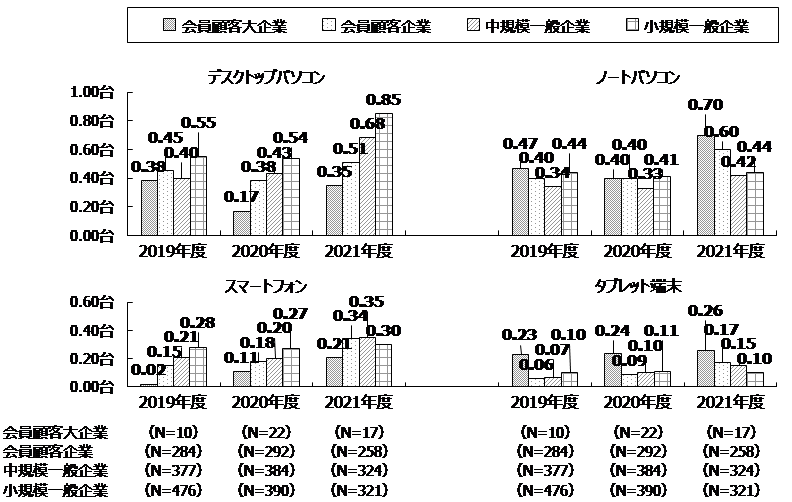

(1) 従業員1人当たりのエンドユーザー機器台数推移

従業員1人当たりのエンドユーザー機器台数の推移を図表 1.3.20に示す。

会員顧客大企業を除き、従業員1人当たりのデスクトップパソコン台数が昨年度の0.38-0.54台 / 人から0.51-0.85台 / 人と1.3-1.6倍になった。また、従業員1人当たりのスマートフォンの台数が昨年度の0.18-0.27台 / 人から0.30-0.35台 / 人と1.1-1.8倍になった。

デスクトップパソコンは、テレワークに伴い、長時間作業でも目の疲れが少ない大型画面が利用できる点や、安価でシンクライアントとして使うなら十分な点が考慮されたと考えられる。スマートフォンの増加についてはテレワークに伴う、インターネットアクセスをテザリング機能で簡単に確保するための一つの解決策と思われる。

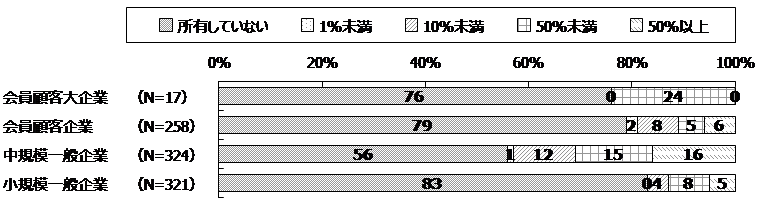

(2) シンクライアントの導入状況

エンドユーザー機器の内、シンクライアントの占める割合を調査した結果を図表 1.3.21に示す。

これから分かるように、会員顧客企業の21%、中規模一般企業の44%、小規模一般企業の17%が何らかのシンクライアントを導入している。とりわけ、中規模一般企業での導入が半数に近いのが目につく。

また、エンドユーザー機器の過半数をシンクライアント運用可能とし、本格導入している企業は、会員顧客企業で6%、中規模一般企業で16%、小規模一般企業で5%ある。シンクライアント導入率が10-50%と一部の部門に限定して導入していると思われる企業を含めると、会員顧客大企業の24%、会員顧客企業の11%、中規模一般企業の31%、小規模一般企業が13%となり、中規模一般企業や会員顧客大企業を中心にシンクライアント端末が本格導入されつつあるのが分かる。

早晩、会員顧客企業にもシンクライアント端末の本格導入の動きが出てくるものと思われる。

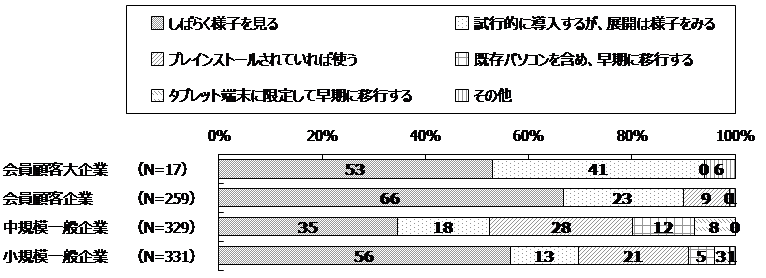

(3) Windows 11への対応方針

2021年10月5日の公開に先立ち、Windows 11をどう取り扱うのか調査した結果が図表 1.3.22である。

会員顧客企業では、「しばらく様子をみる」が66%、「試行的に導入するが、展開は様子をみる」が23%で、合わせて89%が「様子を見る」と慎重な企業が大半であった。

中規模一般企業は、「しばらく様子をみる」、「試行的に導入するが、展開は様子をみる」が合計で53%、「新規導入パソコンにプレインストールされていれば使う」、「既存パソコンを含め、早期に移行する」、「タブレット端末に限定して早期に移行する」が合計で48%と慎重派と積極派が相半ばする結果であった。小規模一般企業は、「しばらく様子をみる」、「試行的に導入するが、展開は様子をみる」が合計で69%と慎重派が多かった。

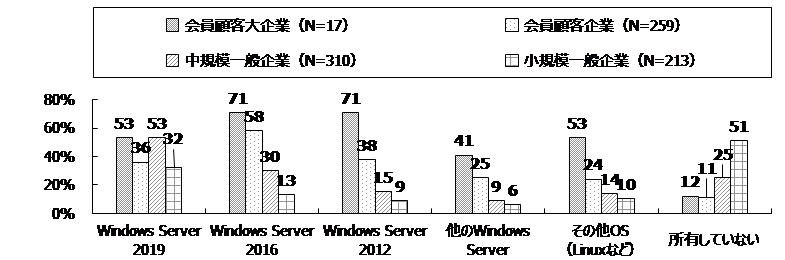

(4) Windows Server 2012保守打ち切りへの対応

サーバーのOS別に利用している企業の割合を調査した結果を図表 1.3.23に示す。

これを見ると2020年1月14日の延長サポート期限を過ぎている「Windows Server 2008」以前のWindows Sever OSが会員顧客大企業の41%、会員顧客企業の25%、中規模一般企業の9%、小規模一般企業の4%で残存している。会員顧客大企業の2、3社に1社、会員顧客企業の4社に1社はリスクを抱えた運用をしていることになる。

また、2023年10月に延長サポート終了が終了するWindows Server 2012が会員顧客大企業の71%、会員顧客企業の38%に残存しており、猶予期間は1年半程度しかなく、今から移行準備を進める必要がある。

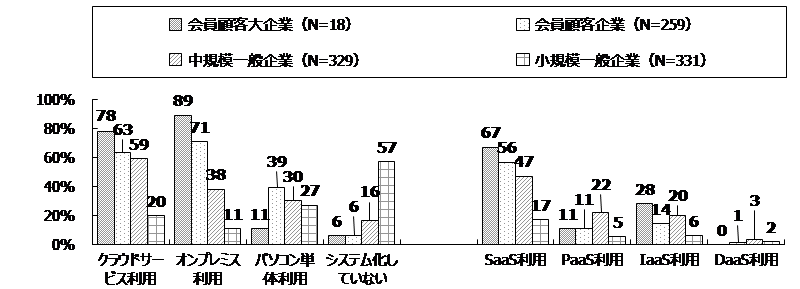

(5) 業務のシステム化状況

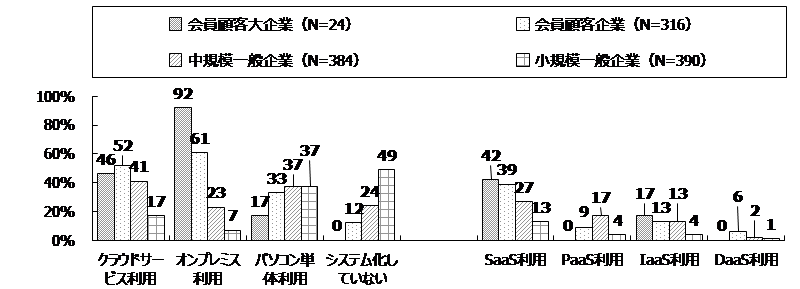

業務全般のシステム化形態(クラウドサービス、オンプレミス、パソコン単体)とクラウドサービスの利用形態について、昨年度と今年度の調査結果を図表 1.3.24と図表 1.3.25に示す。図表の左側がシステム化形態別の利用企業の比率、右側がクラウドサービスの形態(SaaS、PaaS、IaaS、DaaS)別の利用企業の比率を示す。

会員顧客大企業は母数が少なく、参考程度だが、「パソコン単体利用」が6%減少して11%、「オンプレミス利用」が3%減少し89%、「クラウドサービス利用」が32%増加し78%になっている。クラウドサービスの中では「SaaS利用」が15%増加し67%、「IaaS利用」が11%増加し28%になっている。会員顧客大企業でも、業務によりクラウドサービスを活用する傾向がみられる。

会員顧客企業では、「クラウドサービス利用」が11%増加し63%、「オンプレミス利用」が10%増加し71%、「パソコン単体利用」が6%増加し39%になっている。クラウドサービスの中では、「SaaS利用」が17%増加し56%になったが、他はほとんど変わらなかった。

中規模一般企業では、「パソコン単体利用」が7%減少し30%、「クラウドサービス利用」が18%増加し59%、「オンプレミス利用」が15%増加し38%になった。クラウドサービスの中では「SaaS利用」が20%と最も多く増加し、47%になった。小規模一般企業では、「パソコン単体利用」が10%減少し27%になった他はほとんど変化がなかった。

総じて、特定のシステム化形態に固執することなく、適材適所で使い分ける傾向がみられる。どの企業群でも、クラウドサービスの中では「SaaS利用」が大きく増加し、「IaaS利用」も若干増加しているが、「DaaS利用」はほとんど変わらなかった。